L’inchiesta con cui Calcio e Finanza ha svelato in anticipo tutti i conti della Serie A 2024/25 (mettendo insieme i bilanci delle 20 squadre partecipanti) evidenzia un quadro che si basa su diversi pilastri cruciali:

- Una crescita dei ricavi aggregati che ha toccato il record di sempre, passando da 3,8 a 4 miliardi di euro (+6,5% nei confronti della stagione precedente). E questo nonostante il ritardo cronico nelle infrastrutture che limita le entrate dei nostri club in termini di corporate hospitality e di ricavi da stadio in generale.

- La crescita però è stata spinta non solo da più cospicui incassi da player trading, ma anche da voci una tantum quali il raggiungimento della finale di Champions League da parte dell’Inter e i premi FIFA legati alla partecipazione al Mondiale per Club per gli stessi nerazzurri e per la Juventus.

- Si nota inoltre come solo quattro club su un totale di 20 (Monza, Venezia, Parma e Como) abbiano segnato un EBITDA negativo.

- Non meno importante però è che il risultato netto aggregato si è confermato negativo di 349 milioni di euro, seppur in leggerissimo miglioramento (20 milioni) nei confronti della stagione 2023/24, anche se in questo quadro hanno pesato molto le spese di proprietà munifiche come quelle di Como e Parma nell’anno del loro ritorno in Serie A.

- Nello stesso tempo la spesa per interessi per debiti e il peso crescente degli ammortamenti dipingono uno scenario in chiaroscuro. Uno scenario per il quale se le società con EBITDA positivo sono state 16 su 20, quelle in nero come risultato netto sono solo sette.

- A livello di stato patrimoniale pesano invece come un macigno i quasi 5 miliardi di euro di debiti (4,89 miliardi) a livello aggregato, un dato in crescita del 4% nei confronti del 2023/24 quando l’ammontare era di 4,72 miliardi.

- Il rapporto tra debiti finanziari netti e ricavi complessivi è del 29%. Però quest’ultimo dato beneficia dell’ottimo stato di cassa del Napoli che vanta 175 milioni di liquidità. Senza i numeri dei partenopei e considerando solo le altre 19 squadre il rapporto tra debito netto aggregato e ricavi complessivi salirebbe al 35%.

Insomma i numeri, per come “si parlano” tra conto economico e stato patrimoniale, raccontano una verità nella quale la sostenibilità economico-finanziaria resta incompleta, ancora appoggiata su leve non sempre strutturali – player trading in primis – e su una dinamica dei costi che continua a comprimere la trasformazione dei ricavi in utile e cassa.

Nello specifico se la Serie A 2024/25 manda segnali che non vanno minimizzati:

- ricavi record;

- EBITDA in forte miglioramento;

- perdita netta in lento rientro;

- patrimonio netto in crescita significativa;

- debiti tributari in calo.

Tuttavia, però, due vincoli strutturali restano intatti:

- i costi sportivi complessivi (salari + soprattutto ammortamenti) continuano a impedire la conversione dell’EBITDA in utile;

- la finanza continua ad avere un ruolo centrale: debiti alti, “altri debiti” (mercato) in aumento, liquidità in calo e debito netto che sale.

In questo il confronto con la Bundesliga è la dimostrazione empirica che non si tratta solo di una questione di “mercato italiano più piccolo”, ma di modello. In Germania la crescita dei ricavi sta diventando capitale e autofinanziamento; in Italia sta ancora diventando principalmente costo e leva.

I conti della Serie A 2024/25 ricavi da record ma non c’è crescita industriale

Entrando nello specifico va notato che i 20 club della Serie A 2024/25 (per 17 club al 30 giugno 2025, mentre per Monza, Parma e Torino quello al 31 dicembre 2024) hanno registrato un rosso aggregato pari a quasi 349 milioni, con ricavi per 4,04 miliardi (3 miliardi senza considerare le plusvalenze) a fronte di costi per 4,2 miliardi.

Di seguito la tabella delle voci del conto economico aggregato:

Come si diceva nella stagione 2024/25 le entrate hanno registrato complessivamente una crescita del 6,5% stabilendo il record di sempre nel massimo campionato. Tuttavia, considerando solo le entrate ordinarie (al netto quindi delle cessioni dei calciatori), i ricavi dei club sono rimasti pressoché stabili, in calo dello 0,2% da 3,01 a 3,00 miliardi. Su questo impatta evidentemente anche il ritardo nelle infrastrutture che si menzionava in precedenza, che però non nasconde il punto decisivo: ovvero che la crescita del fatturato non è trainata dai ricavi ricorrenti.

Questo perché a livello aggregato le entrate hanno beneficiato di elementi straordinari come la partecipazione di Inter e Juventus al Mondiale per Club (che ha portato circa 31,4 milioni alle casse nerazzurre e 27 milioni a quelle bianconere) oltre al raggiungimento da parte del club milanese della finale di Champions League, valsa qualcosa come 166 milioni tra premi UEFA e incassi da stadio.

Inoltre, i ricavi da gestione calciatori (player trading, plusvalenze e voci affini) hanno toccato quota 1,035 miliardi di euro, in aumento del 33% rispetto ai 780 milioni del 2023/24.

Al contrario, i ricavi “ordinari” – ovvero il fatturato complessivo al netto della gestione calciatori – si attestano a 3,003 miliardi, sostanzialmente stabili rispetto ai 3,010 miliardi della stagione precedente (-0,2%).

In parole povere: la Serie A cresce perché spinge di più sull’area più volatile del proprio modello economico, il calciomercato, e non perché fa crescere con continuità il perimetro più “industriale” dei ricavi.

In generale la voce più corposa rimangono i diritti televisivi, pari a 1,5 miliardi di euro (37% del totale dei ricavi e in crescita rispetto al 2023/24 del 3,2%). Tuttavia, anche in questo caso, la crescita va letta con attenzione perché non riflette un aumento strutturale del valore del prodotto Serie A, bensì una combinazione di fattori anche non ricorrenti.

Il primo elemento, più stabile, è legato al nuovo ciclo delle competizioni UEFA, inaugurato con il nuovo format a girone unico di Champions League, Europa League e Conference League. Il maggior numero di partite garantite e l’aumento degli investimenti dei broadcaster europei hanno portato a premi complessivamente più elevati, con un impatto positivo sui ricavi dei club italiani coinvolti.

Il secondo fattore, questo non ricorrente, riguarda le performance sportive dell’Inter, capace di arrivare fino alla finale di Champions League. Il percorso europeo dei nerazzurri ha generato un incremento significativo dei ricavi da diritti televisivi UEFA per la società nerazzurra contribuendo al dato aggregato della Serie A. Si tratta però, per definizione, di un apporto legato ai risultati sportivi e quindi non strutturale.

Il terzo elemento è rappresentato dalla partecipazione di Inter e Juventus al Mondiale per Club, che ha portato ulteriori proventi legati ai diritti audiovisivi e ai premi FIFA. Anche in questo caso, l’impatto è positivo ma episodico.

Dopo i diritti tv troviamo i ricavi da gestione dei calciatori (plusvalenze da player trading), con incassi per 1,03 miliardi, con il forte balzo di cui sopra: +33% rispetto al 2023/24, rappresentando il 25% dei ricavi complessivi. Infine i ricavi commerciali, pari a 803 milioni, 20% del totale, in calo dell’1,4%, a peggiorare il dato delle entrate industriali ricorrenti. Questi nel dettaglio i ricavi voce per voce:

- Diritti audiovisivi: 1,524 miliardi di euro, pari a circa il 37% del totale;

- Gestione calciatori: 1,035 miliardi, pari a circa al 25% dei ricavi complessivi.

- Ricavi commerciali: 803 milioni, circa il 20%, in lieve calo rispetto al 2023/24;

- Ricavi da gare: 435 milioni, poco sopra il 10%;

- Altri ricavi: 240 milioni;

- TOTALE: 4,038 miliardi.

Emerge quindi incontestabilmente come a livello aggregato, la Serie A continui a basare una quota molto elevata del proprio fatturato su variabili ad alta oscillazione, come il mercato dei trasferimenti e le performance sportive, soprattutto in ambito europeo.

La rigidità strutturale dei costi: il peso di stipendi e ammortamenti per i club

Più nel dettaglio osservando la struttura complessiva dei conti, emerge con chiarezza il motivo per cui il miglioramento dei ricavi non si traduce ancora in redditività. Nel 2024/25, a fronte di 4,038 miliardi di euro di ricavi, i costi aggregati della Serie A hanno raggiunto 4,212 miliardi, +5% rispetto alla stagione precedente. Il sistema, quindi, continua a spendere più di quanto incassa, anche nell’anno del fatturato record.

In particolare la voce che ha comportato le maggiori spese è quella degli stipendi e in generale del costo del personale, pari a 1,9 miliardi (in linea con il 2023/24), un livello che rappresenta circa il 47% dei costi complessivi e che ha un impatto sui ricavi del 49%. È una percentuale elevata, che da sola spiega gran parte delle difficoltà del sistema.

Questo dato diventa ancora più rilevante se letto insieme agli ammortamenti. La combinazione di salari elevati e ammortamenti crescenti genera il cosiddetto effetto forbice: anche in presenza di ricavi ai massimi storici, l’utile non arriva. Il valore creato dalla gestione operativa viene assorbito quasi integralmente dai costi sportivi prima di poter alimentare la redditività finale.

Gli ammortamenti e le svalutazioni sono invece state 1,035 miliardi (+13% sul 2023/24), di cui circa 918 milioni legati ai soli ammortamenti per i diritti delle prestazioni dei calciatori (+13%).

Per dare una idea di quanto questi costi sono rilevanti, le spese per stipendi e ammortamenti sono state di 3 miliardi: un valore più alto del fatturato aggregato al netto del player trading e un valore pari al 75% considerando il fatturato comprensivo di player trading.

Questi i costi voce per voce nella stagione 2024/25:

- Costi per il personale: 1,9 miliardi di euro;

- Ammortamenti e svalutazioni: 1 miliardi di cui 918 milioni per gli ammortamenti legati ai calciatori;

- Costi per gestione calciatori: 209,3 milioni;

- Altri costi operativi: 991,6 milioni;

- TOTALE: 4,2 miliardi.

L’EBITDA sorride: è il segnale migliore. Il peggiore giunge dopo con l’EBIT

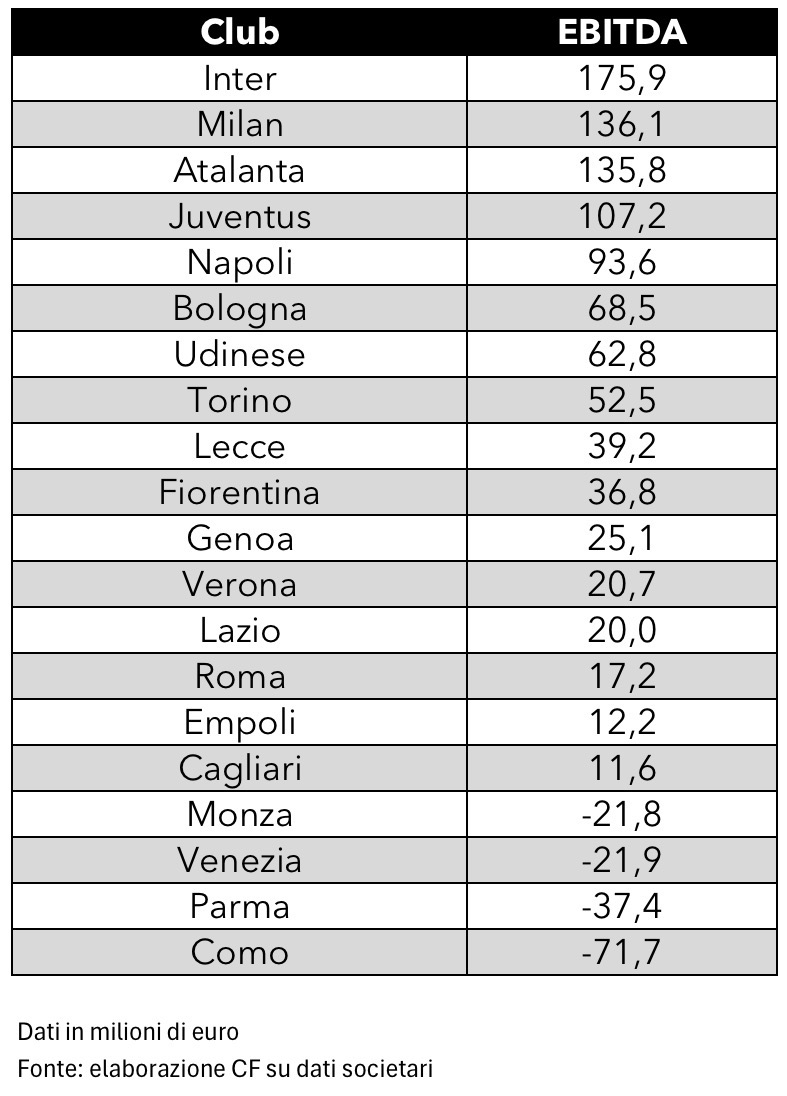

Come si accennava, un dato confortante riguarda l’EBITDA, risultato positivo per 862,6 milioni e in crescita del 20% sul 2023/24. Questa voce (il cui acronimo inglese significa earnings before interest, taxes, depreciation and amortization) rappresenta nei fatti il risultato della gestione caratteristica prima di oneri e proventi finanziari, imposte, ammortamenti e svalutazioni. In termini pratici, si può dire che misura la capacità di un club di generare cassa dalla propria attività sportiva e commerciale, indipendentemente dalla struttura finanziaria, dalla politica degli investimenti e dagli effetti contabili legati ai cartellini. E in parole povere avere un EBITDA positivo indica che il club genera risorse dalla gestione ordinaria; un valore negativo segnala invece una struttura che, prima ancora di interessi e ammortamenti, non riesce a coprire i costi operativi.

In questo quadro, come detto, l’EBITDA aggregato dei 20 club di Serie A della stagione scorsa è stato di 862,6 milioni, in netto aumento rispetto ai 716,6 milioni dell’esercizio 2023/24, con una crescita complessiva di 146 milioni e quindi del 20,4%. Inoltre va sottolineato con enfasi come 16 società su 20 hanno questa voce in positivo e questo è un dato ancora più importante.

Nello specifico in testa alla graduatoria si posiziona l’Inter, con un EBITDA pari a 175,9 milioni spinto dalle componenti straordinarie di ricavi di cui sopra (raggiungimento della finale di Champions League e la partecipazione al Mondiale per Club), davanti al Milan (136,1 milioni) e all’Atalanta (135,8 milioni). Completano la top five Juventus (107,2 milioni con un impatto, come per l’Inter, dal Mondiale per Club) e Napoli (93,6 milioni), a conferma di come i grandi club dominino per capacità di generare margini operativi, poi impattati tuttavia pesantemente dagli ammortamenti.

Chiudono la graduatoria alcuni club con EBITDA negativo: Monza (-21,8 milioni), Venezia (-21,9 milioni), Parma (-37,4 milioni) e soprattutto Como, fanalino di coda con -71,7 milioni, dato che riflette una fase di forte investimento.

Qui di seguito la graduatoria completa:

Però scendendo nelle righe del bilancio c’è un altro indicatore molto importante (se non più importante) quando si analizza un quadro finanziario in chiave di sostenibilità, ovvero l’EBIT (earnings before interests and taxes) che a differenza dell’EBITDA incorpora in sé anche la spesa per svalutazioni e ammortamenti.

E date le premesse di cui sopra non sorprende che l’EBIT aggregato sia invece ancora negativo, per quanto in miglioramento da 196 milioni a 173,2 milioni. Visto che su questa voce incide con forza uno dei tradizionali punti di debolezza del settore: ovvero la spesa per ammortamenti, in particolare quelli legati ai cartellini dei calciatori.

Per avere un’idea basti pensare che nel 2024/25, gli ammortamenti delle immobilizzazioni hanno superato 1,03 miliardi di euro, in crescita del 13,5% rispetto ai 912 milioni dell’esercizio precedente. Di questa cifra, 872,5 milioni sono riconducibili ai soli ammortamenti dei diritti pluriennali alle prestazioni dei calciatori, anch’essi in aumento rispetto agli 811,1 milioni del 2023/24.

Si evidenzia quindi un meccanismo implacabile: il sistema genera 862 milioni di EBITDA e poi ne assorbe oltre un miliardo attraverso gli ammortamenti, prima ancora di considerare le spese per oneri finanziari e imposte. Il risultato è che il miglioramento operativo non riesce a tradursi in redditività finale.

Risultato netto lontano dagli anni pre-Covid

Quindi scendendo all’ultima riga del conto economico, il risultato netto chiude ancora in rosso per 348,9 milioni, contro i 369,4 milioni del 2023/24. Si può dire quindi che esiste un progresso sul risultato finale, ma è incrementale, nell’ordine di una ventina di milioni. Non è una svolta.

Ed è qui che si colloca la seconda grande chiave di lettura dei conti della Serie A: ovvero quella per cui il sistema non riesce ancora a trasformare il miglioramento della gestione operativa in redditività finale.

Questo perché l’intensità degli investimenti nel parco calciatori che transitano a conto economico – soprattutto sotto forma di ammortamenti – resta troppo elevata rispetto alla base “industriale” dei ricavi. Finché questo squilibrio persisterà, l’EBITDA potrà crescere, ma continuerà a fermarsi prima di diventare utile.

In altri termini, la Serie A ha oggi un equilibrio che regge “prima”, a livello di EBITDA, ma che si rompe “dopo”, quando entrano in gioco ammortamenti e oneri. È un modello in cui salari e investimenti sportivi continuano a consumare quasi tutto il valore generato, impedendo al sistema di completare il passaggio da una sostenibilità operativa a una sostenibilità economica piena.

Giungendo invece all’ultima riga di bilancio, il risultato netto aggregato come si diceva è stato negativo a 349 milioni, in leggero miglioramento nei confronti del rosso di 369 milioni registrato nel 2023/24. E questo livello posto nell’ottica prospettica degli ultimi anni rimane ancora lontano dai dati pre-Covid, considerando che ad esempio nella stagione 2017/18 la Serie A aveva chiuso con un risultato aggregato in rosso di soli 90 milioni e in quella ancora prima, nel 2016/17, il risultato netto era in perdita per soli 35 milioni.

Il quadro sconfortante dello stato patrimoniale: cala la cassa

Non confortante è anche quanto emerge dallo stato patrimoniale.

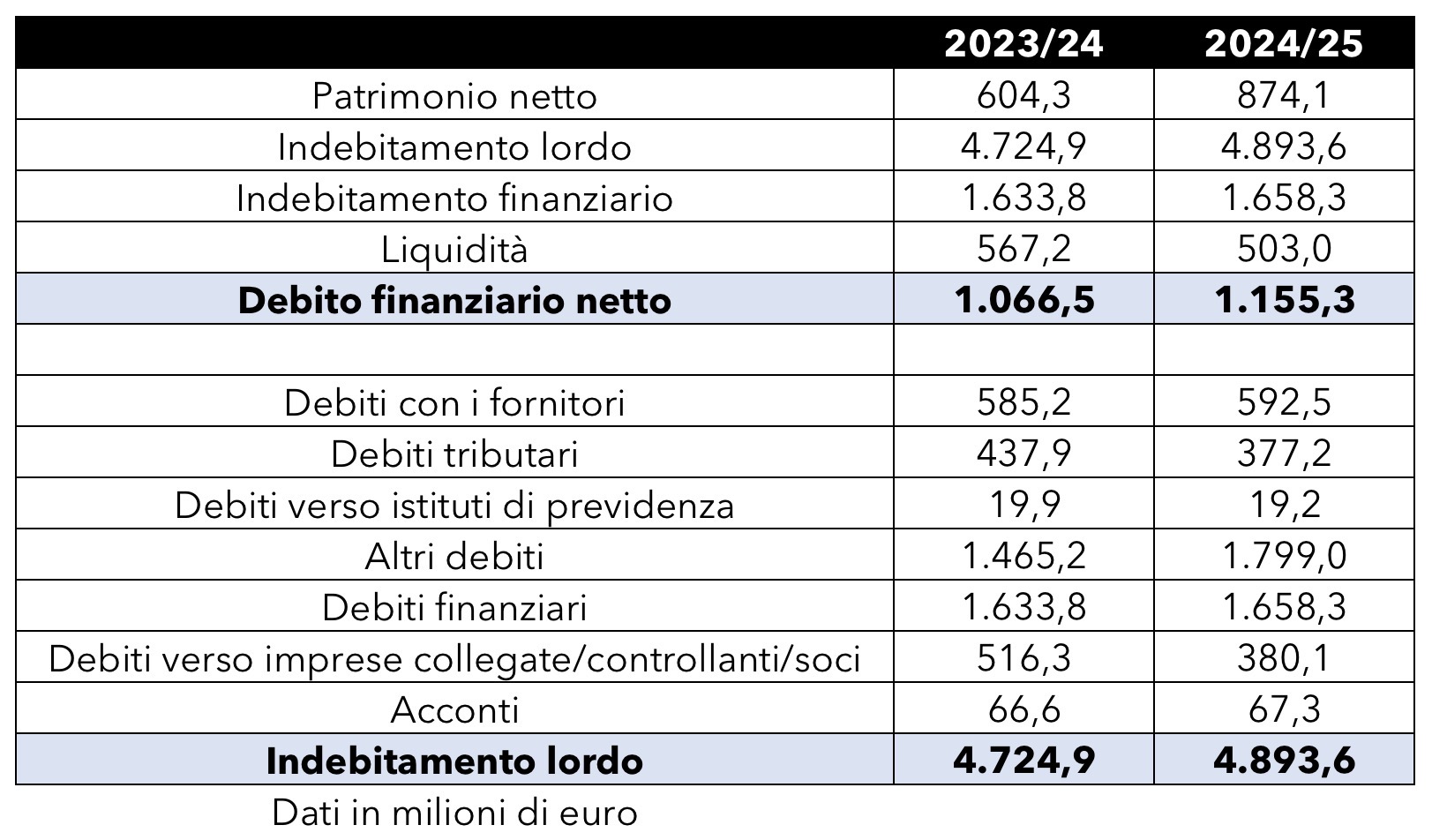

Il quadro evidenzia una Serie A che resta fortemente dipendente dalla leva finanziaria e dalle dilazioni, in particolare quelle legate al calciomercato. A pesare è in particolare la questione dei debiti che disegna un sistema strutturalmente fragile sul fronte finanziario con un campionato ancora fortemente dipendente dal debito e una liquidità in contrazione. Voci che continuano a rappresentare uno dei principali elementi di vulnerabilità.

Nel dettaglio al 30 giugno 2025, l’indebitamento lordo complessivo dei club di Serie A era di 4,89 miliardi, un dato in aumento del 4% rispetto ai 4,72 miliardi del 2023/24. Un incremento che interrompe la fase di sostanziale stabilità osservata negli ultimi esercizi e riporta il dato sui livelli più elevati del quinquennio, più o meno ai livelli registrati durante le stagioni segnate dall’emergenza Covid, palesando una dinamica che conferma come, archiviata la fase più acuta della crisi pandemica, il sistema non sia riuscito a ridurre in modo strutturale il proprio livello di indebitamento, tornato a crescere nell’ultima stagione. Questi i numeri:

- 2019/20: 4,717 miliardi

- 2020/21: 4,882 miliardi

- 2021/22: 4,881 miliardi

- 2022/23: 4,617 miliardi

- 2023/24: 4,724 miliardi

- 2024/25: 4,893 miliardi

E qui lo spaccato nel dettaglio dei debiti nelle ultime due stagioni:

Un dato già molto rilevante in valore assoluto, ma che assume un peso ancora maggiore se messo in relazione alla capacità del sistema di generare ricavi. Rapportando l’indebitamento complessivo al fatturato aggregato della stagione, emerge infatti un rapporto debiti/ricavi di circa il 121%. E quindi il sistema presenta un livello di passività superiore all’intero fatturato annuo.

Questo non significa automaticamente che la situazione sia insostenibile – molto dipende dalla qualità del debito, dalla sua durata e dalle coperture disponibili – ma rappresenta senza dubbio un segnale di vulnerabilità strutturale, soprattutto in un settore ciclico e fortemente dipendente dai risultati sportivi.

La dinamica più significativa, però, non riguarda tanto il livello complessivo del debito quanto la sua composizione. A trainare la crescita dell’indebitamento è in particolare la voce “altri debiti”, che include in larga misura i debiti legati al calciomercato. Nel 2024/25 questa componente ha raggiunto 1,799 miliardi, in forte aumento rispetto agli 1,465 miliardi dell’esercizio precedente, con una crescita di 334 milioni, pari a circa +22,8%.

Questo dato conferma un tratto ormai strutturale del modello italiano: il calciomercato non è solo una fonte di ricavo attraverso le plusvalenze, ma anche una forma di finanziamento implicito, basata su dilazioni di pagamento e su un intreccio di crediti e debiti tra club.

È un meccanismo che funziona finché il sistema resta liquido e il mercato continua a girare; ma che, in fasi di rallentamento, può trasformarsi rapidamente in un fattore di amplificazione del rischio, anziché in una valvola di compensazione.

All’interno di questo quadro, emerge anche un elemento positivo: i debiti tributari risultano in calo, scendendo a 377 milioni di euro dai 438 milioni dell’anno precedente, con una riduzione di circa il 14%. È un segnale di maggiore disciplina nei confronti dell’erario e di una gestione più ordinata delle scadenze fiscali.

Tuttavia, questo miglioramento non è sufficiente a compensare l’aumento delle altre componenti dell’indebitamento. Nel complesso, lo stato patrimoniale continua quindi a restituire l’immagine di una Serie A che, pur migliorando alcuni indicatori, rimane strutturalmente esposta, soprattutto sul fronte della dipendenza dal mercato e dalla leva finanziaria.

Se si restringe invece lo sguardo al debito finanziario in senso stretto – quindi obbligazioni, finanziamenti bancari e altre forme di credito – il quadro della Serie A nel 2024/25 mostra un incremento moderato, che preso isolatamente non appare preoccupante. Il debito finanziario lordo si attesta infatti a 1,659 miliardi di euro, in lieve aumento rispetto agli 1,634 miliardi della stagione precedente, con una crescita di circa l’1,5%. Il problema emerge però osservando cosa accade contemporaneamente sul fronte opposto del bilancio, quello della liquidità. Le disponibilità liquide dei club scendono a 503 milioni, dai 567 milioni del 2023/24, con una riduzione di 64 milioni, pari a -11,3%. È questa contrazione della cassa a rendere più significativa la dinamica dell’indebitamento.

Serie A, il mercato invernale delle big a bilancio: Napoli e Juve in positivo

Combinando le due grandezze, il debito finanziario netto – calcolato come differenza tra debiti finanziari e liquidità – sale a 1,155 miliardi di euro, in aumento rispetto agli 1,067 miliardi dell’anno precedente. L’incremento è di 88,7 milioni, pari a circa +8,3%, una variazione decisamente più marcata rispetto a quella osservata sul debito lordo.

Rapportato ai ricavi aggregati della stagione, il debito finanziario netto rappresenta circa il 28,6% del fatturato. A prima vista, è un valore che potrebbe apparire relativamente contenuto e compatibile con la dimensione del sistema. Ma anche in questo caso c’è un dettaglio fondamentale che ne modifica la lettura: la liquidità non è distribuita in modo omogeneo. Una quota rilevante della cassa è concentrata in pochi club, in particolare nel Napoli, che presenta una posizione di liquidità eccezionalmente elevata rispetto alla media del campione. Se si esclude questo caso, il debito finanziario netto aggregato delle altre società sale a circa 1,292 miliardi di euro, facendo crescere il rapporto debito netto/ricavi a circa il 34,5%.

Questo non cambia la diagnosi complessiva – la Serie A non è un sistema sull’orlo del collasso finanziario – ma aiuta a spiegare perché la percezione “dal campo” sia spesso più tesa di quanto suggeriscano i dati aggregati. Molti club operano con margini di liquidità ridotti, senza cuscinetti di cassa sufficienti ad assorbire shock negativi o flessioni improvvise dei ricavi, rendendo l’equilibrio finanziario più fragile di quanto appaia a livello complessivo.

Patrimonio netto in miglioramento: però c’è il lato nascosto

Un altro indicatore che nel 2024/25 ha mostrato un miglioramento sensibile è il patrimonio netto aggregato dei club di Serie A. Il dato consolidato sale a 874 milioni, rispetto ai 604 milioni dell’esercizio precedente, con un incremento di 270 milioni, pari a circa +44,6%. È un passo avanti rilevante, perché contribuisce a rafforzare formalmente la struttura patrimoniale del sistema e a ridurne, almeno sulla carta, la fragilità.

Però non si può nascondere che una parte significativa di questo rafforzamento non deriva dalla capacità del campionato di generare utili e trattenerli, bensì da interventi diretti dei soci: ricapitalizzazioni, rinunce a crediti, operazioni straordinarie che hanno consentito di assorbire le perdite e di sostenere l’equilibrio patrimoniale delle singole società. Si tratta dunque di un miglioramento reale, ma non ancora pienamente “autogenerato” dal funzionamento economico del sistema.

In parallelo cresce anche la dimensione complessiva degli attivi. Il totale dell’attivo aggregato sale a 6,393 miliardi di euro, rispetto ai 5,934 miliardi del 2023/24, con una crescita del 7,7%. Anche in questo caso, però, il dato va interpretato con attenzione. La vera discriminante non è tanto l’aumento dell’attivo in sé, quanto la sua composizione.

Una quota rilevante degli attivi della Serie A è infatti rappresentata da immobilizzazioni non liquide, come i diritti pluriennali alle prestazioni dei calciatori e i crediti verso altri club. Più cresce questa componente, più la solidità patrimoniale del sistema diventa dipendente dalla continuità del mercato dei trasferimenti e dalle performance sportive. In altre parole, il rafforzamento patrimoniale osservato nei numeri migliora l’equilibrio contabile, ma lascia il sistema esposto a quelle stesse variabili cicliche che già condizionano conto economico e flussi di cassa.

Illuminante in questo senso è il confronto con la Bundesliga di cui si è parlato nello scorso appuntamento di questo editoriale e che non riguarda semplicemente quale lega fattura di più, se non soprattutto quale delle due riesce a trasformare il fatturato in utile, capitale e autofinanziamento. Nel 2024/25 la Bundesliga ha mostrato un sistema che cresce e accumula: genera utili, rafforza il patrimonio, investe in asset reali e mantiene sotto controllo il costo del lavoro. La Serie A, invece, anche quando cresce, continua in larga parte a trasferire valore: ai salari, agli ammortamenti dei cartellini, al costo del capitale e al circuito del calciomercato come forma di finanziamento implicito. È una differenza di modello, prima ancora che di numeri.

I dati club per club sull’indebitamento lordo

Entrando invece nei dati squadra in tabella è inevitabile mostrare la classifica dei club per quanto concerne l’indebitamento lordo:

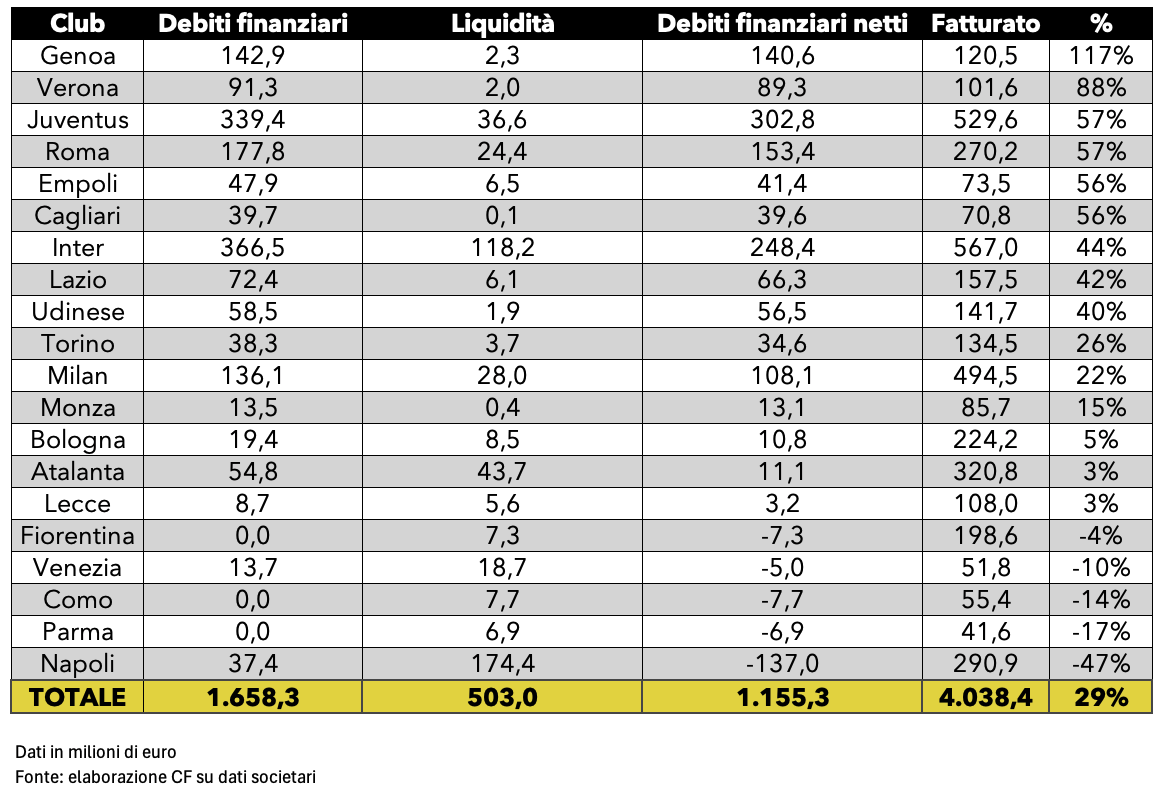

Però come si diceva il parametro più utilizzato nelle analisi finanziarie è quello dei debiti finanziari netti, calcolati come differenza tra i debiti finanziari e le disponibilità liquide. Un indicatore che evidenzia quanta esposizione finanziaria “reale” grava sui club, tenendo conto della cassa disponibile e della capacità immediata di far fronte agli impegni finanziari. Non a caso, è il valore di riferimento anche nei dossier UEFA e nelle valutazioni di sostenibilità economica.

Anche qui la Juventus resta il club più esposto della Serie A, con un valore pari a 302,8 milioni, in aumento rispetto all’esercizio precedente (su cui impatta in particolare il factoring, ovverosia l’anticipo di ricavi futuri ceduti a intermediari finanziari per ottenere liquidità immediata). Alle sue spalle si colloca l’Inter, con 248,4 milioni, dato in calo grazie a una liquidità superiore ai 118 milioni. Terza la Roma, con 153,4 milioni, seguita dal Genoa (140,6 milioni) e dal Milan (108,1 milioni). Più staccate Verona (89,3 milioni), Lazio (66,3 milioni) e Udinese (56,5 milioni).

Scendendo nella graduatoria, diversi club presentano un indebitamento netto molto contenuto: Atalanta (11,1 milioni) e Bologna (10,8 milioni), mentre il Lecce si ferma a poco più di 3 milioni.

Invece all’estremo opposto emergono le società con debito finanziario netto negativo, ovvero con una liquidità superiore ai debiti finanziari. È il caso di Venezia, Parma, Fiorentina e Como, ma soprattutto, come si diceva del Napoli, che termina l’esercizio con posizione pari a -137 milioni, ovverosia la liquidità supera i debiti finanziari per 137 milioni.

Il peso dei debiti sui fatturati

Appare utile in questo quadro capire anche quanto pesi effettivamente l’indebitamento sui conti di una società osservando il rapporto tra debiti e fatturato. Perché evidentemente lo stesso ammontare di un indebitamento può essere grave oppure no a seconda di quanto grande sia l’azienda. Banalmente se un debito, ipotizziamo, di 10 milioni può essere considerato un problema per una piccola azienda con qualche decina di milioni di euro di entrate, non lo è invece se è in capo a una multinazionale con ricavi per svariate centinaia di milioni.

In questo senso partendo dal confronto tra l’indebitamento lordo e il fatturato va notato come nel complesso la Serie A presenti 4,89 miliardi di euro di debiti a fronte di 4,04 miliardi di ricavi registrati nella stagione 2024/25, con un rapporto pari al 121%. E questo dato segnala come a livello aggregato il sistema continui ad avere un’esposizione superiore alla capacità annua di generare fatturato.

Nel dettaglio la parte alta della classifica evidenzia le situazioni più critiche. Club come Genoa (235%), Como (234%), Roma (226%) e Parma (209%) mostrano un indebitamento lordo superiore di oltre due volte i propri ricavi, una condizione che implica una struttura finanziaria rigida e una forte dipendenza da operazioni straordinarie, rifinanziamenti o dal supporto degli azionisti (infatti per i giallorossi circa un terzo del debito fa riferimento a debiti verso soci per finanziamenti). Subito sotto questa soglia si collocano diversi club di medio-alta fascia, tra cui Lazio (193%), Cagliari (186%), Verona (150%) e Juventus (140%), con particolare impatto per i bianconeri da un lato dalla straordinarietà del Mondiale per Club come impatto sui ricavi e dall’altra l’alto valore di debiti da factoring.

Scendendo ulteriormente nella classifica, Inter (116%) e Napoli (103%) si collocano appena sopra la soglia del 100%, seppur con una differenza: l’indebitamento del club nerazzurro è legato in larga parte ai debiti finanziari, quello del club partenopeo ai debiti da calciomercato (a cui fanno da contraltare crediti rilevanti), oltre ai proventi per l’Inter di poste straordinarie come il Mondiale per Club e la finale di Champions League mentre per il Napoli pesa la mancata partecipazione alle coppe europee dello scorso anno.

Al di sotto di questa linea si trovano le situazioni più equilibrate, tra cui Torino (97%), Udinese (94%), Monza (91%), Atalanta (84%) e Milan (79%), con debiti inferiori al fatturato annuo.

Come si diceva però appare più significativa la classifica dei debiti finanziari netti perché tiene conto anche della liquidità disponibile e questa non a caso restituisce una fotografia diversa. A livello aggregato, l’esposizione scende a 1,16 miliardi di euro, pari ad appena il 29% del fatturato complessivo: un dato che segnala una maggiore capacità del sistema di assorbire il debito grazie alle risorse liquide. In questo caso, l’unica situazione oltre il 100% è quella del Genoa (117%), mentre Verona (88%) resta nella fascia alta ma ancora sostenibile. Per quanto riguarda le big, Juventus (57%) e Roma (57%) presentano un livello di debito netto pari a poco più della metà del fatturato annuo, un valore che evidenzia come la liquidità disponibile riduca in modo significativo il peso dell’indebitamento rispetto al dato lordo.

Ancora più favorevole la situazione di Inter (44%) e Lazio (42%), che mostrano un’esposizione finanziaria netta sotto controllo in rapporto ai ricavi. Il Milan (22%) si colloca tra i profili più solidi tra le big, con un debito finanziario netto contenuto e non strutturalmente vincolante (e legato al factoring), mentre il Napoli (-47%) rappresenta il caso più evidente di posizione finanziaria netta positiva, con una liquidità ampiamente superiore ai debiti finanziari dell’intero panorama nazionale.