Nel complesso panorama del sistema delle licenze UEFA, l’introduzione, nel 2010, dei criteri di “fair play finanziario”, ha rappresentato certamente la riforma di maggior impatto nella storia recente dei club e delle competizioni europee. È recentissima la notizia che anche il Manchester City si è unito qualche giorno fa alla già lunga lista di prestigiosi club europei raggiunti da un deferimento UEFA per violazione delle regole sul fair play finanziario.

Ne ripercorriamo in brevi cenni la storia, analizzando i risultati ottenuti, le criticità riscontrate nell’applicazione pratica e l’ultima riforma del 2018.

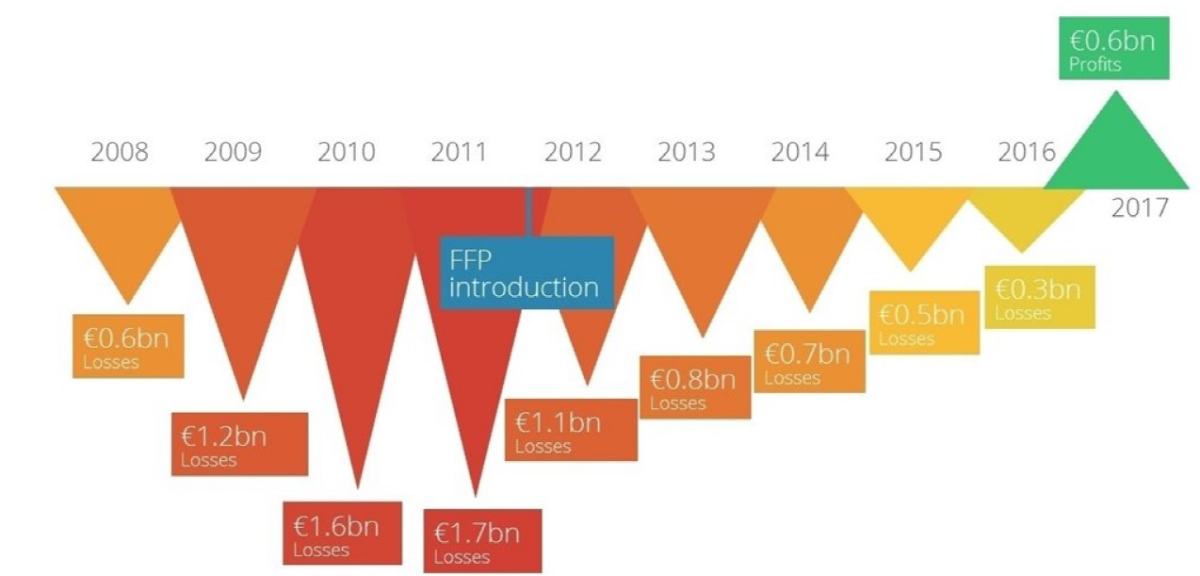

L’introduzione del fair play finanziario e il successivo trend dei risultati economici dei club europei

Fortemente voluta nel 2010 dall’allora presidente UEFA Michel Platini, l’introduzione del regolamento sul fair-play finanziario si è resa necessaria a causa del profondo stato di deficit in cui versava in quel momento il calcio europeo: secondo i dati registrati nel 2008 il 47% dei club europei riportava perdite, in molti casi “rilevanti” (ossia superiori al 20% del reddito), con un dato complessivo (relativo ai 718 club che militavano nelle prime divisioni europee) di circa 1.7 miliardi di euro di perdite.

L’introduzione della disciplina sul fair-play finanziario ha avuto l’effetto sperato e ha portato a una decisa inversione di tendenza: a partire dal 2017, i risultati finanziari complessivi dei club europei sono diventati positivi, raggiungendo profitti combinati per 600 milioni di euro nel 2017.

La tabella sottostante mostra il progressivo miglioramento della situazione di indebitamento dei club a seguito dell’introduzione della disciplina sul fair play finanziario, fino a raggiungere, da ultimo, un risultato economico di segno positivo.

Le principali caratteristiche del fair-play finanziario

La disciplina sul fair play finanziario ha introdotto per i club alcuni nuovi obblighi di carattere economico-finanziario:

- pareggio di bilancio (break-even);

- deposito del bilancio relativo all’ultimo anno precedente la data di presentazione della domanda di rilascio della licenza, sottoposto a revisione da parte di una società di revisione contabile;

- assenza di debiti da trasferimento di calciatori scaduti;

- regolarità nel pagamento degli emolumenti ai dipendenti e versamento di ritenute e contributi;

- diffusione di informazioni economico-finanziarie previsionali.

In particolare, il requisito del pareggio di bilancio, da intendersi come differenza tra ricavi rilevanti (relevant income) e costi rilevanti (relevant expenses), rappresenta, senza dubbio, l’elemento centrale dell’impalcatura della disciplina del fair-play finanziario.

Ai fini del rilascio della licenza, si ritiene che il club abbia raggiunto il pareggio di bilancio quando ricorrono una serie di parametri e indicatori, tra cui la sussistenza della continuità aziendale, patrimonio netto positivo, risultato di pareggio, sostenibilità del debito e equilibrio nella bilancia dei trasferimenti dei calciatori.

Il raggiungimento del pareggio di bilancio è ad ogni modo valutato con un principio di “deviazione accettabile” (acceptable deviation), tale per cui il requisito si considera ugualmente soddisfatto pur in presenza di una perdita massima aggregata che non superi, per ciascun periodo di rilevazione triennale, una certa soglia.

Tale soglia è in principio di Euro 5 milioni, sebbene sia tollerata una perdita superiore, fino comunque a un massimo di Euro 30 milioni, laddove la perdita in eccesso sia coperta da contributi di capitale degli azionisti e/o contributi incondizionati (vale a dire senza obblighi di restituzione o scambio) di parti correlate.

Le critiche al fair play finanziario

Nonostante il generale miglioramento apportato dalla sua introduzione, la disciplina sul financial fair-play nel corso degli anni ha ricevuto alcune critiche e ha fatto emergere lacune nella normativa, che hanno reso necessari successivi interventi normativi riflessi nelle riforme del 2012, del 2015 e, da ultimo, del 2018.

Tra le principali critiche sollevate, particolarmente pregnanti (e in parte attuali) sono le seguenti:

- l’assenza di una disciplina volta a contrastare la pratica elusiva dei “finti prestiti” per mascherare l’acquisto, che ha avuto il suo maggiore risalto nel cosiddetto “caso Mbappé”, un prestito con un riscatto fissato a 180 milioni;

- l’assenza di una disciplina esaustiva volta a regolamentare nelle loro varie implicazioni le relazioni e le operazioni di trasferimento di calciatori tra club parti correlate: situazioni sempre più frequenti che, nel panorama italiano, riguardano ad esempio la Lazio e la Salernitana del patron Claudio Lotito, i club riconducibili alla famiglia Pozzo (Udinese Calcio e Watford Football Club), nonché, a seguito della recente acquisizione, Bari e Napoli della famiglia De Laurentiis; mentre a livello internazionale il caso più rilevante è quello relativo alla RB Lipsia e RB Salisburgo, entrambi riconducibili alla Red Bull;

- l’assenza di un’adeguata traparenza e informativa circa i compensi versati dalle società nei confronti dei procuratori sportivi.

Le novità apportate al fair play finanziario con la riforma del 2018

Nel mese di maggio del 2018 il Comitato Esecutivo dell’UEFA ha approvato la nuova edizione dei regolamenti sulle licenze per club e sul fair play finanziario, le cui principali modifiche hanno riguardato, sulla scorta di alcune delle predette critiche, taluni correttivi in tema di trasparenza e di indicatori del pareggio di bilancio.

E così, ad esempio, a fronte dell’esigenza di maggiore trasparenza, il nuovo regolamento sul fair play finanziario ha introdotto una disposizione (art. 47-bis) che impone ai club di pubblicare, nelle forme stabilite per l’Italia dalla FIGC, l’ultimo bilancio revisionato certificato dalla FIGC nel processo di rilascio della licenza, nonché l’ammontare pagato, nell’ultimo periodo di rendicontazione finanziaria, per le commissioni garantite ad agenti e/o intermediari.

Ancora, nei bilanci dei club già redatti secondo i principi contabili IFRS, dovranno essere indicati gli incentivi/bonus/benefit contrattualmente garantiti a dipendenti e calciatori e correttamente contabilizzati i ricavi provenienti dalla vendita dei biglietti, dai diritti televisivi, dalle sponsorizzazioni e contratti di natura commerciale e, infine, dalle donazioni e contributi ricevuti.

Sempre in ottica di maggiore trasparenza la UEFA ha anche aggiunto nuovi oneri informativi relativi alle operazioni con parti correlate, con i club obbligati a indicare le modalità con cui hanno determinato il valore dei trasferimenti di calciatori e a iscrivere a bilancio il ricavo o costo da cessione o acquisto di un calciatore, distinguendo tra trasferimenti a titolo definitivo e trasferimenti a titolo temporaneo e stabilendo per ogni tipo di operazione gli aggiustamenti idonei a condurre all’iscrizione in bilancio dei valori di mercato.

La riforma del 2018 ha ridefinito anche i parametri utilizzati per verificare la sussistenza del requisito del pareggio di bilancio e, in particolare, i parametri relativi al debito sostenibile e al cosiddetto player transfer balance.

Quanto al primo, i club dovranno avere un debito rilevante non superiore a 30 milioni di euro e che non superi di 7 volte la media dei ricavi del club nei tre periodi monitorati al fine del rilascio della licenza (prevedendo tuttavia che non siano a tal fine conteggiati tra i debiti rilevanti quelli contratti per investimenti infrastrutturali, come la costruzione di uno stadio di proprietà).

Quanto al secondo, i club non dovranno superare un deficit nel saldo acquisti-cessioni dei calciatori di oltre 100 milioni di euro al termine di ogni finestra di calciomercato all’interno della stagione per la quale si è richiesta la licenza (si tratta della disposizione che, tra i primi casi di recente applicazione, ha riguardato ad esempio la Juventus in relazione all’acquisto di Cristiano Ronaldo).

Articolo a cura di Enrico Vaccaro, partner di BonelliErede