La recente decisione della Camera Giudicante dell’UEFA riguardante le violazioni commesse dal Manchester City offre l’occasione per analizzare alcuni aspetti del Fair Play Finanziario, spesso oggetto di trattazione senza il dovuto approfondimento.

Il Fair Play Finanziario (FPF)è un regolamento introdotto dall’UEFA nel 2011 con l’obiettivo di promuovere la crescita di tutti gli aspetti del calcio europeo, puntando in particolare ad una maggiore razionalità nell’utilizzo delle finanze dei club e incoraggiando gli investimenti per il beneficio dei club nel lungo periodo (i vari obiettivi sono esplicitati all’art. 2 del Regolamento Licenze per Club e Fair Play Finanziario UEFA 2018).

L’attuale quadro normativo obbliga i club a riclassificare i propri bilanci secondo i parametri del Fair Play Finanziario allo scopo di verificare il raggiungimento del pareggio di bilancio (il cosiddetto break-even result). Questo implica il calcolo del risultato di esercizio come la differenza tra i ricavi rilevanti (relevant income) e le spese rilevanti (relevant expenses).

Si noti che i ricavi e le spese rilevanti non coincidono con quelli del bilancio civilistico – che spesso non offre il grado di dettaglio necessario ai fini della riclassificazione UEFA –, ma vanno opportunamente corretti: ad esempio, i costi relativi agli investimenti in strutture sportive e nelle attività dei settori giovanile e femminile possono solitamente essere rimossi dalle spese rilevanti.

Il periodo di monitoraggio dell’UEFA è di 3 anni e la massima perdita registrabile – la cosiddetta acceptable deviation– è oggi pari a 30 milioni di euro nell’arco dei 3 anni.

[cfDaznWidgetSerieA]

Dal momento della sua introduzione, il Fair Play Finanziario ha raggiunto alcuni traguardi positivi, ben riassunti dal fatto che la somma dei risultati di esercizio dei club delle leghe di prima divisione europee è passata da una perdita complessiva di 1,67 miliardi di euro nel 2011 ad un utile aggregato di 140 milioni di euro nel 2018: un miglioramento di più di 1,8 miliardi di euro in 7 anni.

| Esercizio | Risultato netto |

| 2009 | -1.163 |

| 2010 | -1.634 |

| 2011 | -1.670 |

| 2012 | -1.076 |

| 2013 | -792 |

| 2014 | -789 |

| 2015 | -460 |

| 2016 | -324 |

| 2017 | 579 |

| 2018 | 140 |

[Fonte: Uefa – Dati in milioni di euro]

Un altro effetto significativo ha riguardato il rapporto debito netto/fatturato, sceso dal 53% al 40% nello stesso lasso di tempo.

Tuttavia, l’attuale regolamentazione non ha raggiunto l’obiettivo di fissare metriche finanziarie interamente impermeabili ad operazioni di ingegneria contabile: infatti, oltre ad alcuni casi di sopravvalutazione delle sponsorizzazioni (come quello del Manchester City), a volte i club concludono accordi la cui rappresentazione a bilancio, sebbene conforme alle norme, non è in linea con il fine ultimo del Fair Play Finanziario.

Il presente articolo analizza questa problematica, fornendo delle proposte correttive che potrebbero contribuire a migliorare l’efficacia del Fair Play Finanziario.

Regole contabili dei trasferimenti

La base di partenza dei temi affrontati sono le regole contabili dei trasferimenti dei calciatori (Allegato VII del Regolamento sul Fair Play Finanziario 2018).

Acquisti/cessioni a titolo definitivo

In base ai principi contabili recepiti nel regolamento sul Fair Play Finanziario:

- il corrispettivo pagato ad un club (più la commissione ad un agente/intermediario) per l’acquisizione dei diritti alle prestazioni sportive di un calciatore costituisce il valore di apertura a stato patrimoniale del nuovo attivo registrato. Detto valore deve poi essere ammortizzato (generalmente a quote costanti) lungo la durata del contratto dell’atleta;

- dall’altro lato, un club deve rilevare a conto economico una plusvalenza (o una minusvalenza) sulla cessione dei diritti di un giocatore se il corrispettivo pattuito è più alto (o più basso) del valore netto contabile (= costo storico – fondo ammortamento) di quel giocatore alla data del trasferimento.

Acquisti/cessioni a titolo temporaneo

Inoltre, i trasferimenti possono anche essere temporanei (c.d. prestiti) e i corrispettivi ricevuti (o pagati) devono essere riportati come ricavi (o costi) a conto economico.

I prestiti sono spesso associati ad un diritto di opzione per l’acquisizione o ad un obbligo di acquisto per cui l’UEFA ha definito specifiche regole contabili: in sostanza, i prestiti con obbligo di riscatto e quelli con obbligo di riscatto condizionato – laddove le condizioni possano essere considerate virtualmente certe (ad es. acquisizione dopo la prima partita giocata) – devono essere considerati come trasferimenti a titolo definitivo.

Problemi dell’attuale Fair Play Finanziario

Un primo problema si collega ai benefici contabili derivanti dalla discrepanza temporale tra plusvalenze e costi di acquisizione.

Mentre ogni club si pone obiettivi di crescita graduali e punta generalmente alla continuità di un progetto tecnico, questa può essere scavalcata dall’esigenza di rispettare i vincoli del FPF, che talvolta porta a concludere operazioni principalmente guidate da ragioni contabili, piuttosto che dalla ricerca di un miglioramento tecnico.

Ad esempio, se un direttore sportivo ha in rosa un terzino il cui valore residuo a bilancio è pari a 25 milioni di euro e riceve un’offerta di 60 milioni, potrebbe essere attratto dall’opportunità di realizzare una plusvalenza di 35 milioni [60m-25m].

L’anomalia risiede nel fatto che ciò è conveniente anche se simultaneamente acquista un altro terzino per 60 milioni di euro e il calciatore firma un contratto di 5 anni, dal momento che il costo per l’esercizio è di soli 12 milioni [60m/5].

Il problema della plusvalenze «fittizie»

Un secondo problema è costituito dalle cosiddette plusvalenze «fittizie» o «gonfiate», che hanno caratterizzato il calciomercato ad ogni livello competitivo nel corso delle ultime stagioni.

Queste plusvalenze coinvolgono calciatori affermati, ma spesso anche tesserati del settore giovanile, dal momento che i valori a bilancio non elevati sono più funzionali alla realizzazione di plusvalenze e la volontà dei giocatori è meno rilevante.

La struttura è la seguente: il club A possiede i diritti di X ad un valore residuo di 4 milioni, il club B possiede i diritti di Y ad un valore residuo di 7 milioni.

Ipotizzando che i club valutino i calciatori 10 milioni ciascuno, A e B si accordano per uno scambio dei cartellini a valori gonfiati: B acquista X a 25 milioni – consentendo ad A di realizzare una plusvalenza di 21 milioni [25m-4m] – così come A acquista Y a 25 milioni – consentendo a B di realizzare una plusvalenza di 18 milioni [25m-7m].

Assumendo che entrambi i giocatori firmino dei contratti di 5 anni, A e B registrano un ammortamento di 5 milioni [25m/5] ciascuno: A realizza dunque nell’esercizio un utile di 16 milioni [21m-5m], mentre B ne realizza uno di 13 milioni [18m-5m].

Il fatto che i due trasferimenti avvengano a cifre ben al di sopra dei valori di mercato garantisce un guadagno nell’esercizio in cui l’accordo è concluso, ma ha ripercussioni negative nei successivi: A e B dovranno infatti registrare un ammortamento annuale di 5 milioni in ognuno dei seguenti 4 anni.

La sopravvalutazione del valore dei cartellini non è particolarmente dannosa se accade saltuariamente, ma è chiaro che se queste operazioni diventano abituali, innescano un circolo vizioso: in futuro, per bilanciare gli ammortamenti derivanti dalle precedenti sessioni di calciomercato, i club dovranno ricorrere a delle plusvalenze e concluderanno accordi a valori gonfiati come quello descritto sopra.

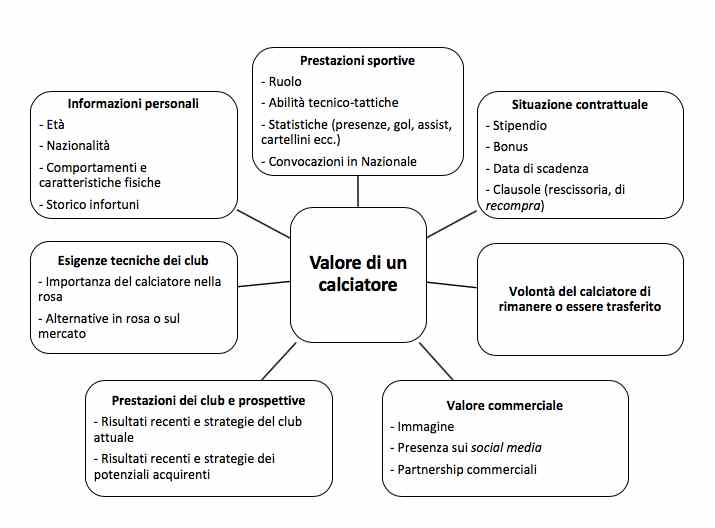

D’altra parte, le plusvalenze fittizie possono essere difficili da individuare, dal momento che è assai complicato determinare il valore oggettivo di un calciatore, anche utilizzando algoritmi o altri parametri. Oltre alle esigenze finanziarie del club venditore e di quello acquirente, ci sono numerosi fattori che influenzano il prezzo finale di un trasferimento (si veda il grafico seguente).

Plusvalenze e clausola di “recompra”

La valutazione di un calciatore si applica anche al tema della clausola di recompra, utilizzata principalmente dai top club per non perdere il controllo dei loro giovani talenti. Infatti, quando un club cede un calciatore ed inserisce nel contratto una clausola di recompra, esiste la possibilità che il riacquisto venga promesso per consentire alla controparte di realizzare anch’essa una plusvalenza in un esercizio futuro.

Alcune proposte per un Fair Play Finanziario più efficace

Con l’obiettivo di risolvere i problemi ora illustrati – nell’ambito esclusivo della riclassificazione dei bilanci ai fini del Fair Play Finanziario e non della redazione secondo le normative nazionali –, vengono di seguito presentate tre proposte alternative, la cui logica comune è quella di ridurre la discrepanza temporale tra le plusvalenze (rilevate immediatamente) e i costi di acquisizione (ammortizzati su un certo numero di anni). Una quarta proposta riguarda infine la clausola di recompra.

1. Spalmare le plusvalenze su più esercizi

La prima proposta prevede di mantenere l’attuale sistema di ammortamento dei costi di acquisizione, introducendone parallelamente uno di “ripartizione” per le plusvalenze (e le minusvalenze, anche se sempre meno frequenti).

[cfDaznWidgetLiga]

Non è semplice individuare un numero di anni appropriato per questa ripartizione, ma 3 anni parrebbero adeguati, dal momento che rappresentano la durata media possibile dei contratti dei calciatori.

I giocatori uscenti dal settore giovanile non costituirebbero un’eccezione, poiché, se così fosse, i loro trasferimenti rappresenterebbero una risorsa ancor più “preziosa” di quanto succeda oggi per migliorare i risultati di esercizio dei club.

Questa prima proposta fornirebbe una rappresentazione veritiera della situazione finanziaria di un club – prevenendo lo “sfruttamento” della rilevazione integrale delle plusvalenze nell’esercizio in cui vengono realizzate –, anche se l’introduzione di questa norma potrebbe creare talune difficoltà, specialmente a quei club che fondano il loro modello di business sul player trading (attraverso il settore giovanile o lo scouting).

Tuttavia, potrebbe essere stabilita una transizione graduale al nuovo sistema, ad esempio nel seguente modo: le plusvalenze realizzate nell’anno 1 potrebbero essere contabilizzate per il 75% nell’anno 1 e per il 25% nell’anno 2; le plusvalenze realizzate nell’anno 2 potrebbero essere contabilizzate per il 50% nell’anno 2 e per il 50% nell’anno 3; infine, ogni plusvalenza realizzata dall’anno 3 in avanti verrebbe “ripartita” su 3 anni a quote costanti del 33,3%.

2. Limitare a tre anni il periodo di ammortamento

La seconda proposta riguarda la determinazione di un numero massimo di tre esercizi su cui ammortizzare i costi di acquisizione dei calciatori: ciò aumenterebbe l’impatto degli acquisti sul break-even result, dal momento che la maggior parte dei giocatori, in particolare quelli di alto valore, firmano contratti di quattro o cinque anni (in alcuni Paesi, persino sei).

3. Contabilizzare in un unico esercizio i costi di acquisto dei calciatori

La terza proposta prevede di non ammortizzare più i costi di acquisizione dei cartellini, ma imputarli integralmente a conto economico nell’esercizio in cui vengono sostenuti. In parallelo, le plusvalenze non verrebbero più calcolate come la differenza tra il corrispettivo del trasferimento e il valore residuo a bilancio, bensì gli interi importi delle cessioni verrebbero contabilizzati a conto economico.

Questa terza proposta fornirebbe una rappresentazione diretta delle condotte di calciomercato, benché si potrebbe controbattere che verrebbe posta un’attenzione eccessiva sulle spese sostenute all’interno del periodo di monitoraggio, trascurando i benefici di lungo periodo degli investimenti sui calciatori.

A questo riguardo, un possibile aggiustamento potrebbe essere quello di aumentare l’acceptable deviation, oggi fissata a 30 milioni. Inoltre, è utile ricordare come una simile regola sia già presente nell’attuale normativa: infatti, ai sensi dell’art. 62 del Regolamento FPF 2018, la circostanza che un club presenti un saldo negativo della campagna trasferimenti maggiore di 100 milioni obbliga il club in questione ad inviare una proiezione di bilancio e delle note esplicative per i successivi 12 mesi.

4. Spalmare l’impatto delle plusvalenze da “recompra”

Infine, per quanto concerne la clausola di recompra, la propostaprevede di permettere ai club – in sede di cessione di un calciatore con opzione di riacquisto – di rilevare immediatamente solo una percentuale (ad esempio, 50%) della plusvalenza, dal momento che permane un certo controllo su quel giocatore; dopodiché, una volta scaduta l’opzione di riacquisto, la rimanente percentuale della plusvalenza può essere registrata.

È interessante notare come la FIGC abbia di recente modificato il proprio regolamento nella parte riguardante la clausola di recompra, stabilendo che gli effetti contabili delle plusvalenze/minusvalenze derivanti da transazioni con detta clausola decorrono dal momento dell’esercizio (o rinuncia) dell’opzione di riacquisto. Ciò significa che è come se la FIGC avesse fissato la citata percentuale allo 0%, posticipando tutti gli effetti alla conclusione definitiva della transazione.