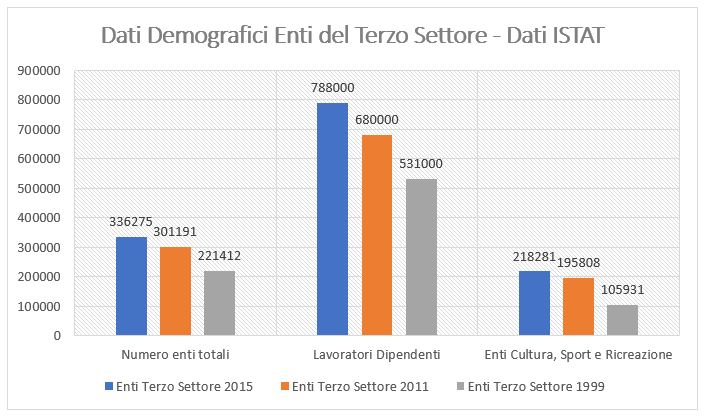

Il Decreto Legislativo 3 luglio n.117, 2017, preceduto dalla Legge Delega n.106, 2016, ha drasticamente revisionato un mercato troppo spesso trascurato, minimizzato e per certi versi relegato alla casualità, ossia quello del Terzo Settore, su cui il Legislatore si è speso in prima persona per conferirgli una dignità tecnico – giuridica inedita e coerente con i numeri demografici del sistema.

Si premette tuttavia che l’operatività della riforma è subordinata ad un parere positivo della Commissione Europea ex art. 117 TFUE e che, in ogni caso, la nuova disciplina fiscale entrerà in vigore nell’anno di imposta successivo a quello di approvazione, e quindi non prima del 1° gennaio 2021 (sempre che l’emergenza Covid-19 non dilati ulteriormente i tempi).

Ora, il decreto in esame impatta sul dilettantismo – e più in generale sull’associazionismo senza scopo di lucro, di cui le ASD e SSD ne sono una manifestazione – nella misura in cui prevede, ai sensi degli articoli 80 e seguenti, un nuovo regime tributario alternativo e inconciliabile con i sistemi vigenti.

Sicché, per le Associazioni Sportive Dilettantistiche e Società Sportive Dilettantistiche si pone oggi il quesito legato all’ingresso o meno nel novellato Terzo Settore, integrando quindi il nuovo regime forfettario ex art. 80 oppure rimanere ancorati alla disciplina corrente – tipicamente, il regime 398, adottato, con successo, dalla stragrande maggioranza degli enti sportivi –. In buona sostanza, quale dei due regimi fiscali è ad oggi preferibile per gli enti sportivi?

IL MECCANISMO DELLA DETRAZIONE FORFETTARIA DEL 50% SULL’IVA DELLE VENDITE

Un primo elemento di comparazione è conferito da un meccanismo statuito dal regime derivante dalla l.16 dicembre 1991, n. 398 (e da qui, il c.d. regime 398) e che invece è assente nel D.lgs 117/2017, ossia la detrazione forfettaria del 50% sull’IVA delle vendite. Vale a dire, un’Associazione Sportiva calcola per ogni trimestre l’IVA da versare all’erario sulla base delle operazioni imponibili IVA effettuate.

Per intenderci, poniamo quindi che un’Associazione Alfa abbia da versare allo Stato 2.000 euro per ogni trimestre. Alla fine del periodo d’imposta considerato, che coincide con l’anno solare, ella dovrebbe devolvere all’erario 8.000 euro, ma, essendo in regime 398, salderà solo 4.000 euro, e gli altri 4.000 permetteranno all’ente di pagare quote per l’iscrizione ai campionati, retribuzioni per sportivi (dirigenti o atleti) o in rimborsi forfettari per trasferte. Pertanto la detrazione del 50% permette all’associazione sportiva di non annegare fra i costi di gestione altrimenti insopportabili, posto che lo sport dilettantistico, soprattutto nei livelli medio-bassi, è in autofinanziamento, e anzi chi investe lo fa più per passione che per un reale ritorno economico.

ONERI CONTABILI

Ancora, ai sensi dell’art. 13 del Decreto 117/2017 si impone, per gli aderenti, l’obbligo di redazione del bilancio d’esercizio, che, per quanto più semplificato rispetto a quello tradizionalmente previsto all’art. 2423 del codice civile, rimane pur sempre un onere difficilmente giustificabile per enti dilettantistici. In questo modo, infatti, la riforma, seguendo la logica del principio di accountabilty, finisce per equiparare a tutti gli effetti un’Associazione senza scopo di lucro ad una S.p.a. o S.r.l., ovvero una società di capitale che, comprensibilmente, è quanto di più distante da un ente attivo nel settore del non profit.

Il confronto assume dei contorni ancor più sorprendenti considerando l’ulteriore sgravio contabile del regime 398: le Associazioni sono infatti esonerate dalla tenuta del libro giornale, dei registri ai fini IVA e dall’obbligo di tenuta di un bilancio sociale come, ex art. 14, pretende la riforma. Sul punto, è infatti sufficiente conservare una semplice rendicontazione delle operazioni imponibili IVA effettuate.

COMPENSI E PREMI A FAVORE DEGLI SPORTIVI DILETTANTI

Senza la pretesa di essere esaustivi in questa sede, si vuole ora toccare un ultimo punto di confronto, connesso alla fiscalità dei compensi erogati a favore degli sportivi dilettanti. Ora, le Associazioni che stanno in regime 398 integrano l’agevolazione di cui all’art. 67 co.1 lett.m) del TUIR in combinato con l’art. 69 co.2, per la quale fino a 10mila euro erogati nell’anno di imposta considerato, dall’ente a favore dello sportivo dilettante, non si applica alcuna ritenuta fiscale, né tantomeno dette somme concorrono a formare reddito per lo sportivo. Questa agevolazione tuttavia si attua qualora i compensi così ricevuti confluiscano, fiscalmente parlando, nel cespite dei redditi diversi, ossia quando, per il principio di residualità tipico dell’art. 67, le somme percepite non confluiscono, per espressa previsione normativa, in uno degli altri cespiti reddituali previsti ex art. 6 TUIR, come reddito di lavoro subordinato, autonomo, fondiario e così via.

Entrando invece nel Terzo Settore, questa agevolazione verrebbe a perdersi: il D.Lgs 117/2017 statuisce agli articoli 16 e 17 le uniche due forme giuslavoristiche ammesse in seno ai futuri Enti del Terzo Settore, ossia: a) volontariato; b) lavoro subordinato. Ora, sicuramente lo sportivo dilettante che riceve un compenso, non può essere di certo qualificato come volontario, per diversa definizione ontologica. E anche laddove lo si volesse qualificare come tale, rileva l’art. 17 co.3 del D.Lgs 117/2017 che vieta l’erogazione di rimborsi forfettari in favore dei volontari, escludendo di conseguenza l’applicazione dell’art. 67.

Va da sé, allora, che se lo sportivo dilettante non può essere qualificato come volontario, allora deve essere fisiologicamente qualificato come lavoratore subordinato, poiché è lo stesso decreto 117 a presuppore un aut aut che non ammette soluzioni di mezzo. O si è volontari, o si è lavoratori dipendenti. E dal momento per cui, giuslavoristicamente, lo sportivo dilettante è ritenuto un lavoratore dipendente, allora la somma che percepisce dall’Associazione Sportiva come compenso o premio, viene ricollocata, fiscalmente parlando, nel reddito di lavoro subordinato ex art. 49 TUIR, con conseguente esclusione dell’agevolazione ex art. 67 TUIR, a causa del principio di residualità ricordato sopra. Più concretamente, ciò significa che l’ente deve effettuare la ritenuta a titolo d’acconto, mentre lo sportivo dovrà inserire la somma percepita nella propria dichiarazione dei redditi, essendo questo un compenso tassato secondo le ordinarie norme tributarie.

IL RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

Prima di concludere questa breve analisi fiscale, è utile un accenno di natura societaria. Un pregio, la Riforma ce l’ha: entrando nel Terzo Settore è infatti possibile ottenere il riconoscimento della personalità giuridica in modo nettamente più semplice, rapido, quasi elementare. Personalità giuridica che concede l’attivazione del meccanismo della patrimonialità perfetta, separando il patrimonio dell’ente da quello dei soci.

Ad oggi, infatti, per ottenere questo riconoscimento l’ente deve avviare una procedura che passa attraverso la Prefettura o Provincia Autonoma o Regione, con un conseguente iter amministrativo complesso e oltremodo lungo. Entrando nel Terzo Settore, invece, non è più l’ente pubblico a decidere in merito alla richiesta della personalità giuridica, ma è il notaio che, redando per atto pubblico, l’atto costitutivo o lo statuto dell’associazione, controlla anche il rispetto dei vincoli formali previsti ex lege e, nel fare ciò, se tutto è adempiuto, concede automaticamente il riconoscimento della personalità giuridica.

Quindi l’ente pubblico si limiterebbe a prendere atto della rilevanza sociale dell’ente attivo nel settore del non profit, ma in realtà il vero riconoscimento della personalità giuridica è rilasciata dal notaio. I tempi dunque si dimezzano, ma è sufficiente questo vantaggio per debellare l’aiuto fiscale del regime 398?

Concludendo, dal momento per cui le ASD e SSD sono, ad oggi, gli unici enti non profit che ancora beneficiano della possibilità di scelta sull’entrata o meno nel Terzo Settore (che invece si imporrà per tutte le altre associazioni senza scopo di lucro non appena la riforma sarà operativa), non si denotano reali ragioni per accettarne l’ingresso, nonostante la riforma rifletta su alcuni spunti interessanti, benché isolati e non correttamente approfonditi.

Articolo a cura di Sebastian Kolliakos