Questo articolo offre una panoramica e alcune considerazioni sui bilanci della Juventus dal 2011-2012 cioè post-aumento di capitale e inizio del suo ciclo vincente, con in più una previsione di conto economico per il 2018-2019, assumendo anche a fini di omogeneità gli stessi risultati sportivi del 2017-18, ossia la vittoria in Campionato e in Coppa Italia e il conseguimento dei quarti di finale di Champions.

Nell’esame dell’affare Ronaldo (QUI L’ANALISI INTEGRALE) erano stati esaminati anche altri scenari, compresa la vittoria della Champions League da parte dei bianconeri.

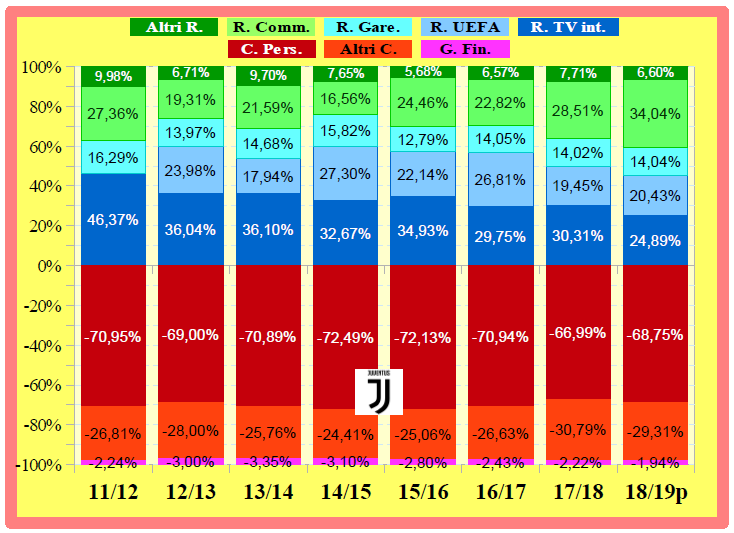

Qui il grafico relativo al conto economico nei vari anni e la previsione, per quanto possibile fare oggi, per il 2019.

E questa è la tabella corrispondente:

La riclassificazione è leggermente diversa da quella che si vede solitamente, ma è quella che si dovrebbe fare nelle società di calcio.

Per i ricavi operativi non ci sono differenze. Nei costi operativi sono invece inclusi gli oneri finanziari (al netto dei proventi finanziari), che normalmente sono separati.

Per la Juventus sono cifre ininfluenti in rapporto ai costi, ma ad esempio per l’Inter sono circa 35 milioni su 230 di altri costi operativi e quindi, oltre ad essere di fatto dei costi operativi data la sottocapitalizzazione cronica dei club italiani, se si vuole confrontare in modo omogeneo club diversi devono essere inclusi.

Dai costi operativi sono invece esclusi i costi della gestione calciatori (spesso inclusi nei costi operativi, a differenza dei proventi della gestione calciatori che vengono comunemente separati), che vengono da me inclusi nel player-trading.

Infine i ricavi TV nel bilanci della Juventus e di altri Club sono racchiusi in un aggregato che comprende sia i ricavi da diritti TV azionali, sia i proventi UEFA (cioè i premi e i proventi da market pool della Champions).

E’ preferibile evidenziare le due voci, anziché tenerle accorpate in una singola, perché hanno una natura e una variabilità differente e anche perché si possa vedere l’incidenza nel tempo dei ricavi da Champions da una parte e l’andamento dei Diritti TV per il campionato dall’altra, che poi è anche un indicatore dell’andamento e della crescita del calcio italiano.

Con questa riclassificazione si ottengono dei ricavi operativi e dei costi operativi più realistici e utili per capire l’andamento di un Club. E contemporaneamente si valuta l’intera attività connessa al player trading. La riclassificazione solita non serve a un granché e specialmente l’EBITDA, che comprende nei ricavi operativi (R.O.) le plusvalenze contabili spesso artificiali e prodotte allo scopo di pareggiare perdite, non ha alcun significato, se non per valutazioni di acquisizione.

Commento sintetico alle voci di previsione.

RICAVI OPERATIVI

- Ricavi da gare: derivano da 29,7 mln EUR di abbonamenti della campagna da poco conclusa (25,7 mln nel 2017-18) più i ricavi dell’anno precedente (ex abbonamenti 2017-2018) aumentati di pari grado.

- Ricavi da diritti tv domestici: sono (al momento) previsti in leggera diminuzione.

- Ricavi da premi Champions: sono calcolati assumendo l’eliminazione della Juve ai quarti di finale, con una previsione di 5 partite vinte e una persa ai gironi, mentre per la seconda parte del market pool sono considerate le altre 3 squadre come qualificate e poi eliminate agli ottavi (questa analisi è precedente all’ultimo turno di Champions che ha visto la Juve sconfitta con lo Young Boys e l’eliminazione di Inter e Napoli, ndr).

- Ricavi commerciali: vengono aumentati del 40% rispetto al 2017-2018

- Altri ricavi: sono una serie piuttosto numerosa di piccole voci (Accendi una Stella, Museum, Stadium Tour, Camp, Club DOC, rimborsi assicurativi, sopravvenienze, proventi no match day, contributi LNP, contributi FIFA/UEFA per partecipazione dei propri atleti alle varie Nazionali, vendita biglietti per trasferte ecc…). Vengono tenuti stabili rispetto al 2017-2018.

TOTALE RICAVI OPERATIVI: Si ottengono così 470 milioni di fatturato netto per il 2019, cioè il 17% in più dell’anno precedente.

COSTI OPERATIVI

Costo del personale: è ottenuto partendo dal dato del precedente bilancio meno i risparmi ottenuti dalla cessione o dal prestito di giocatori più gli aggravi di costi dei neoacquisti, più gli adeguamenti di ingaggio stipulati con giocatori già presenti in rosa.

Altri costi operativi: tengono conto dei maggiori acquisti di merce destinata alla vendita, ma non di investimenti per accrescere il brand e la forza commerciale in ambito internazionale, che peraltro sembrerebbero necessari se si vuole sfruttare commercialmente l’arrivo di Ronaldo. Includono i maggiori oneri per le liquidazioni di parte del cda.

TOTALE COSTI OPERATIVI: Dalla somma delle due voci precedenti si ottengono 464 milioni di costi operativi, cioè il 20% in più del 2017-2018.

Queste due voci così riclassificate e cioè Ricavi Operativi (470 milioni) e Costi Operativi (464 milioni) sono le più importanti nelle società di calcio e definiscono quanto un business è valido e quanto si ricava da esso.

PLAYER TRADING

I proventi della gestione calciatori sono quelli realizzati finora nella campagna acquisti dell’estate 2018. Dovrebbero presumibilmente aumentare di una quarantina di milioni con il calciomercato di gennaio 2019. Ne discuto più oltre, nelle ipotesi. Nel grafico c’è una piccola linea tratteggiata verde chiaro che ne illustra gli effetti.

I costi di gestione vengono aumentati prudenzialmente dati gli acquisti di Ronaldo e Cancelo con Mendes.

Gli ammortamenti tengono conto di tutti i risparmi per i calciatori ceduti e degli aggravi per quelli acquistati.

RISULTATO PRIMA DELLE IMPOSTE

Aggiungendo a ricavi e costi operativi le relative voci riguardo al player trading si ottengono i ricavi totali e i costi totali prima delle imposte, ossia l’utile (perdita) lordo o EBT (Earning Before Tax).

COMMENTO

Anche ad un semplice sguardo si nota che la Gestione Operativa (R.O. – C.O.) dai 51 milioni che faceva di avanzo nel 2014-2015, che rappresentavano il 15,5% di guadagno sui ricavi operativi e dai 42,5 milioni che ancora faceva nel 2016-2017 (10,3%) si è man mano praticamente azzerata (3,4% nel 2017-18 e 1,2% nelle previsioni 2018-2019).

La Juventus cioè non sembra già dal 2017-2018 più in grado di guadagnare col business tipico (stadio, ricavi TV, premi, ricavi commerciali, altri ricavi) pur avendo raggiunto i quarti di finale, ma che debba contare sul player trading.

Si vede inoltre chiaramente quanto Ronaldo peserà sul prossimo esercizio, nonostante una previsione di aumento dei ricavi commerciali del 40%, nonostante i quarti di finale inclusi e nonostante che una buona porzione di plusvalenze e proventi dalla gestione giocatori effettuati nella sessione estiva di mercato siano già compresi nelle previsioni.

Questo grafico illustra l’andamento del player trading e le previsioni.

Considerato che si prevede una perdita lorda di 110 milioni (Ricavi Tot – Costi Tot) e stante che R.O – C.O cioè la gestione operativa fa +6 mln, dal grafico qui sopra (saldo in verde -116) si nota che la gestione calciatori è quella che in pratica comporta la totalità della perdita prevista.

IPOTESI

Per ridurre la perdita, (qualora non arrivassero sponsor importanti, di cui per il momento non si ha notizia) si può agire:

- Sulle plusvalenze da fare nel calciomercato di Gennaio. Almeno 40 milioni. Il che ridurrebbe la perdita a 70 milioni.

- Sui risultati di Champions. Va detto che anche una vittoria (rispetto ai quarti inclusi nelle previsioni) significherebbe: 12 milioni per il premio di semifinale, più circa 5 milioni di incasso stadio per la partita in casa di semifinale, più 19milioni per la vittoria. Per un totale di 36 milioni, più circa 1,5 milioni di maggior quota di market pool. A questi 37,5 milioni vanno però detratti (almeno) 12 milioni di maggiori premi da pagare ai calciatori per il risultato raggiunto. I 12 mln sono desumibili dal fatto che nel 2016-17 (finale persa a Cardiff) la Juventus ha pagato 38,5 milioni di premi, mentre nel 2017-18 (quarti di finale) ha pagato 28,7 milioni, cioè 10 mln in meno. I 2 milioni in più sono per la vittoria.

La perdita lorda si ridurrebbe nel caso a circa 45 milioni, che non sarebbe ancora sufficiente. La Juventus dovrebbe all’incirca dimezzarla ai fini del fair play finanziario, che considera un triennio, triennio nel quale la Juventus ha ancora un’avanzo.

Qui altri due grafici sull’andamento dei Ricavi Operativi e dei Costi Operativi sia in termini percentuali che assoluti.

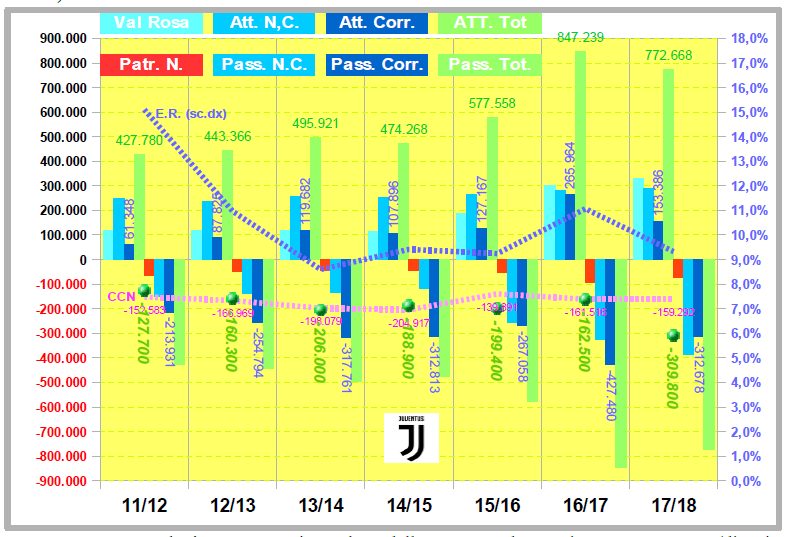

Infine qui di seguito uno Stato Patrimoniale dal 2011-12 al 2017-18 con l’equity ratio (linea blu, scala dx), il capitale circolante netto (ossia attivo a breve meno passivo a breve, linea color magenta, scala sx) e l’indebitamento finanziario netto (palline verdi, scala sx).

L’attivo non corrente totale è scorporato in: Valore della Rosa e Altro Attivo non Corrente (di cui 162 mln = Immobilizzazioni Materiali, valore circa costante negli anni), così da percepire meglio l’andamento del valore della rosa nel tempo anche in rapporto all’altro Attivo non Corrente.

Si nota che la Juventus, a differenza dei più grossi club europei, ha un Patrimonio Netto (colonne rosse) molto basso, 72 mln su 773 di attivo, e cioè finanzia l’attività con il 91% di indebitamento e con il 9% di mezzi propri.

I maggiori club europei hanno un equity ratio dal 30% al 50% (Il Bayern nel 2017 aveva 443 mln di patrimonio netto su 675 mln di attività totali, il 65,6%).

Appare inoltre che l’Attivo Corrente arriva a coprire circa la metà del Pass. Corrente con un indice di solvibilità di 0,49.

Infine l’indebitamento finanziario netto, che era sempre stato in linea col CCN, è quasi raddoppiato dal 2016-17 al 2017-18 (da 162,5 mln a 309,8 mln) e le previsioni, data la struttura di costi e ricavi operativi e il peso dell’acquisto di Ronaldo, sono di un ulteriore aumento dell’ordine di almeno un centinaio di milioni.