In finanza un investimento è sostenibile quando il ROI (ossia il ritorno sul capitale investito) è superiore al WACC (ossia il costo medio ponderato del capitale): in sostanza se investire i soldi nell’azienda X è più vantaggioso che investirli in qualsiasi altra azienda nello stesso mercato allora gli investitori saranno attratti e decideranno di finanziare l’azienda X, altrimenti sposteranno i loro averi altrove.

Nel calcio, pur essendo le società delle realtà che operano – soprattutto negli ultimi tempi – come vere e proprie aziende, è più difficile applicare questo ragionamento, anche se può essere disegnata un altro tipo di sostenibilità, che può essere denominata “sostenibilità calcistica”.

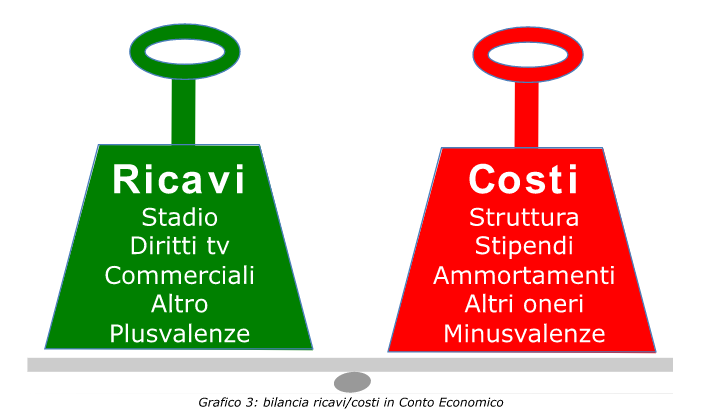

Muovendo da uno dei principi fondanti del FFP, ossia il “non si può spendere più di quanto si ricava” vediamo quali vincoli devono rispettare le società nella costruzione delle rose durante la campagna estiva dei trasferimenti. Innanzitutto, scomponiamo quanto enunciato dal teorema UEFA: “non si può spendere più di quanto si ricava” significa in sostanza che i ricavi devono essere maggiori dei costi.

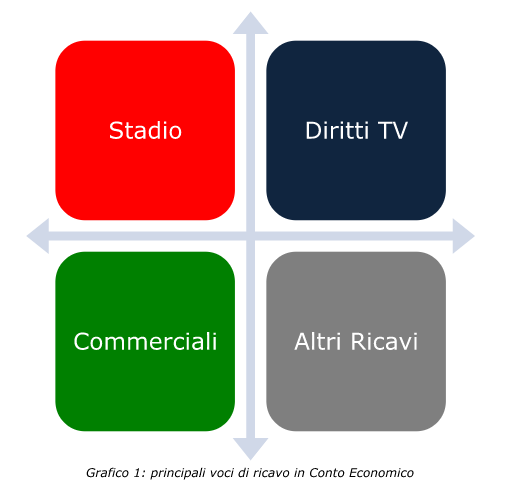

- Quali sono i ricavi di una società calcistica?

I ricavi possono essere distinti in quattro differenti categorie.

I ricavi da stadio sono generati sia dagli abbonamenti sia dai singoli biglietti emessi. Tali ricavi sono tendenzialmente costanti, ossia soggetti a una discreta dipendenza dai risultati sportivi: se una squadra vince, significa che verosimilmente avverrà un maggior afflusso di persone allo stadio, viceversa se i risultati saranno scadenti meno tifosi seguiranno la squadra.

I ricavi commerciali derivano principalmente dai contratti di sponsorizzazione pluriennali, cui possono essere anche applicati premi nel caso in cui siano raggiunti determinati risultati. Anche tali ricavi sono principalmente costanti, anche se, come già detto, possono essere soggetti a premi oppure possono prevedere aree gestite internamente (es. merchandising Juventus).

I ricavi da diritti TV sono invece sia la voce a maggior impatto sui bilanci delle squadre italiane, sia la voce maggiormente variabile: in sostanza partecipare alla Champions League e raggiungere stabilmente un piazzamento di prestigio (non necessariamente la vittoria finale) serve a garantire almeno un fatturato di 50/60 milioni più alto del normale. Se da un lato, gli introiti derivanti dalla Serie A sono sostanzialmente certi all’inizio dell’anno, il passaggio di un turno in più in Champions o solo la partecipazione alla competizione possono essere lo spartiacque tra un bilancio chiuso in attivo ed un altro chiuso in perdita.

Infine, sotto la voce “altro”, sono censiti i ricavi non compresi nelle tre categorie sopra citate e i ricavi non ricorrenti: difficile disegnare business plan e progetti su questi ricavi.

[cf-perform-video]ly2qcmetmo4m1ga9kypbqc2y7[/cf-perform-video]

In realtà le società avrebbero anche una quinta categoria che potrebbe contribuire ad aumentare l’area dei ricavi: le plusvalenze da cessione calciatori. Questa voce, però, essendo per natura aleatoria (guidata dal calciomercato) è in una zona “borderline” del regolamento: in sostanza le società virtuose devono essere in grado di sostenere la propria gestione senza ricorrere alle plusvalenze. Per questo motivo uno dei parametri da rispettare per le società che vogliono competere in Europa è rapporto stipendi/fatturato (netto plusvalenze) < 70%.

- Quali sono i costi invece?

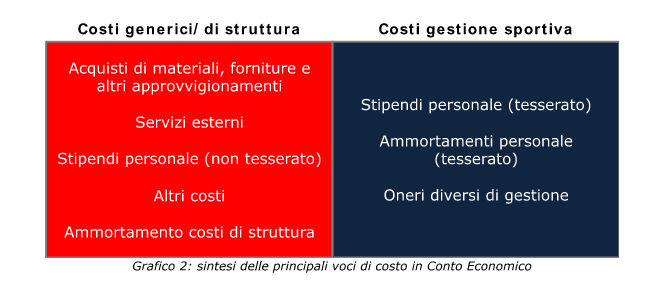

Per quanto riguarda la voce costi, può essere fatta una distinzione in due grandi categorie: i costi cosiddetti generici/di struttura e i costi legati alla gestione sportiva, ossia il vero core-business delle società calcistiche.

I costi di struttura sono i costi, tendenzialmente fissi, che ogni società, anche non calcistica, deve sostenere per supportare la gestione. In questa categoria rientrano tutti i costi legati per esempio all’affitto degli uffici dell’amministrazione, eventuali ammortamenti se gli immobili sono di proprietà (es. Juventus Stadium), stipendi del personale amministrativo, costo dei materiali, costo delle utenze (acqua, luce, gas), costi di trasferta per il personale, eventuali consulenze esterne e così via. Tali costi, “a minor valore aggiunto” (ossia che non generano dei ricavi), non dipendono dai risultati sportivi, ma costituiscono uno zoccolo duro di costi non eliminabili.

I costi di struttura sono i costi, tendenzialmente fissi, che ogni società, anche non calcistica, deve sostenere per supportare la gestione. In questa categoria rientrano tutti i costi legati per esempio all’affitto degli uffici dell’amministrazione, eventuali ammortamenti se gli immobili sono di proprietà (es. Juventus Stadium), stipendi del personale amministrativo, costo dei materiali, costo delle utenze (acqua, luce, gas), costi di trasferta per il personale, eventuali consulenze esterne e così via. Tali costi, “a minor valore aggiunto” (ossia che non generano dei ricavi), non dipendono dai risultati sportivi, ma costituiscono uno zoccolo duro di costi non eliminabili.

Di altra natura invece i costi legati alla gestione sportiva: in questa seconda categoria rientrano tutti quei costi legati alla creazione della rosa della squadra. Principalmente sono stipendi del personale tesserato (giocatori e staff tecnico) ed ammortamenti per i diritti alle prestazioni dei calciatori. In aggiunta rientrano in questa categoria anche oneri diversi di gestione come i costi legati ai procuratori: questi ultimi possono essere capitalizzati (e dunque ammortizzati in più esercizi) oppure spesati in un unico bilancio. Il primo caso inoltre garantisce la possibilità di legare a doppio filo le spese di procura con l’effettiva permanenza in rosa del calciatore.

In realtà, come descritto sopra, le società avrebbero anche un’altra categoria di costi che potrebbe impattare negativamente sul conto economico: le minusvalenze da cessione calciatori. Come la plusvalenza genera un effetto economico positivo, la minusvalenza va invece a erodere il valore economico di una società.

Più alti sono i ricavi, più alta sarà la possibilità di spesa e quindi più alte anche le probabilità di vedere campioni giocare per la propria squadra. Purtroppo però, al netto dei contratti commerciali – spesso pluriennali – che garantiscono una certa stabilità al business (e marginalmente agli introiti da stadio e diritti TV nazionali), il vero cuore dei ricavi (ossia quelli legati alla Champions League) sono per lo più dipendenti dai risultati.

La squadra, costruita ex-ante in agosto e talvolta aggiustata nel mercato di riparazione di gennaio, deve raggiungere gli obiettivi prefissati dalla società l’anno precedente in sede di calciomercato: se la squadra spende troppo e non raggiunge i risultati sperati, il bilancio segnerà una perdita, se dall’altro lato invece la società spende troppo poco la squadra potrebbe essere non competitiva e dunque uscire prematuramente dalla lotta per i titoli.

In questo trade-off si innesta poi il capitolo della variabilità e del rischio legati a questo business: un rigore sbagliato o una papera del portiere (senza scomodare i moviolisti con un rigore negato o un gol in fuorigioco) potrebbero condannare la squadra ad un’eliminazione prematura, con conseguente perdita di fatturato, e dunque bilancio chiuso in perdita.

[cf-perform-video]1bzq3yc60q77m17t0b9xbldy2c[/cf-perform-video]

In sostanza la vera domanda potrebbe essere: quanti Euro di ricavo genera (o potrebbe generare) un Euro di investimento in un fuoriclasse? Il Real Madrid in questo senso può fungere da “case-study”: nell’estate del 2009, e in un mondo non ancora dominato dai dogmi del FFP, la società decise di investire in modo massiccio sul mercato (arrivarono al Bernabeu campioni del calibro di Ronaldo, Benzema, Xabi Alonso, Kakà e molti altri). La società si indebitò molto con le banche, rischiando anche il fallimento nel caso in cui i risultati non fossero stati pari agli investimenti voluti da Florentino Perez. La storia però ci dice che i blancos sono reduci da sei semifinali (tra cui due vittorie) consecutive in Champions League, hanno un fatturato stellare, un bilancio solido e sano ed un potere d’acquisto praticamente illimitato sul mercato.

Gli investimenti sono necessari per vincere, e non è detto che spendere di più e indebitarsi sia sempre un male: ciò che realmente importa è la coerenza degli investimenti fatti e il ragionamento secondo un orizzonte temporale di lungo periodo. Una squadra di qualità elevata, alla lunga, riuscirà sicuramente ad imporsi sulle altre, così come un prodotto di qualità verrà riconosciuto dal mercato.