Impatto cessione Morata bilancio Juventus. Dopo l’ufficializzazione sul sito delle merengues si fa sempre più vicino il ritorno al Real Madrid di Alvaro Morata. L’attaccante classe 1992, infatti, sarà riscattato dalla squadra che nell’estate del 2014 l’aveva venduto ai bianconeri, inserendo (in maniera che a posteriori può essere considerata lungimirante) quella clausola particolare (la celeberrima clausola di recompra), così tanto discussa nelle ultime settimane.

[cf-perform-video]k766rjmf0ecb1cmcjkw2glmk6[/cf-perform-video]

Attraverso il suo sito il Real Madrid ha anche fatto sapere che il giocatore si aggregherà alla squadra di Zinedine Zidane per il ritiro estivo.

Vediamo ora quale sarà l’impatto a bilancio della cessione di Morata:

Pagato poco più di 20 milioni di Euro nel 2014 (valore comprensivo di oneri accessori), Morata verrà ceduto per 30 milioni di Euro.

Considerando che lo spagnolo aveva siglato un contratto quinquennale con scadenza 30 giugno 2019 e che lo scorso dicembre lo ha rinnovato fino al 30 giugno 2020, il fondo ammortamento maturato al termine dell’esercizio 2015/16 sarà di 7,465 milioni (4,147 milioni dell’esercizio 14/15 e 3,318 per l’esercizio 15/16 con quota di ammortamento più bassa per via dell’estensione del contratto).

Pertanto, sottraendo tale valore al costo storico si ottiene il valore di carico di Morata nel bilancio della Juventus al 30 giugno 2016, che dovrebbe essere pari a 13,269 milioni.

Considerando il prezzo di cessione (30 milioni) e decurtandolo del costo storico, si ottiene una plusvalenza di 16,731 milioni di Euro. Cifra sostanzialmente confermata anche dalla stessa Juventus, nel comunicato in cui ha ufficializzato il ritorno del giocatore al Real Madrid.

«A seguito dell’esercizio da parte della società Real Madrid Club de Fútbol del diritto di opzione per il riacquisto del diritto alle prestazioni sportive del calciatore Alvaro Borja Morata Martin, Juventus Football Club S.p.A. comunica di aver perfezionato la cessione a titolo definitivo del calciatore stesso per un corrispettivo di € 30 milioni pagabili in due esercizi, al netto di quanto ancora dovuto da Juventus per l’acquisto del medesimo calciatore (€ 10,7 milioni). Tale operazione genera un effetto economico positivo di circa € 16 milioni nell’esercizio 2016/2017 e un incasso netto di circa € 19,3 milioni nel corso degli esercizi 2016/2017 e 2017/2018».

[cf-perform-video]1tilif26viz2v171zrk4b83hmg[/cf-perform-video]

Quest’operazione porta in dote due ulteriori considerazioni:

- La prima operazione di Conto Economico 2016/2017 della squadra bianconera sarà l’iscrizione di una plusvalenza pari a 16,73 milioni di Euro. Questo genera dunque un fatturato incrementale: in sostanza c’è spazio per operare in entrata con questo “tesoretto extra”. Resta da capire come sostituire Morata con un giocatore di pari valore allo stesso costo.

- L’investimento “Alvaro Morata” ha generato un incremento di valore economico della società Juventus di 16,73 milioni di Euro. In sostanza la Juventus perde il giocatore, ma contabilmente riceve (e ricava) poco più di 8 milioni all’anno per la valorizzazione dello stesso (oltre ad averne goduto delle relative prestazioni sul campo).

Tuttavia nel Conto Economico 2016/2017 non rientra solamente la plusvalenza di 16,73 milioni, ma anche la quota ammortamento e il relativo ingaggio risparmiati dalla società. Avendo stimato una quota ammortamento (post rinnovo del contratto) di 3,31 milioni di Euro e percependo un ingaggio di 2,5 milioni di Euro netti (5 al lordo dunque) il “risparmio” complessivo relativo al giocatore sarà di 25,04 milioni di Euro, di cui 8,31 milioni di Euro di savings annui.

La Juventus però dovrà in qualche modo sostituire il centravanti spagnolo, capace tra l’altro di 27 goal nelle 93 presenze con la maglia bianconera. Difficile trovare sul mercato un giocatore giovane, con le qualità di Morata, con la sua esperienza e con la sua conoscenza sia del gioco di Allegri sia del mondo Juventus. Non è detto che non esistano centravanti più forti sul mercato (es. Lewandowski, Suarez, Kane etc.), ma il rapporto qualità/contributo/costo del ragazzo di Madrid sarebbe molto diverso.

[cf-perform-video]i04f5ssf8vfd1e72e67ilkr7m[/cf-perform-video]

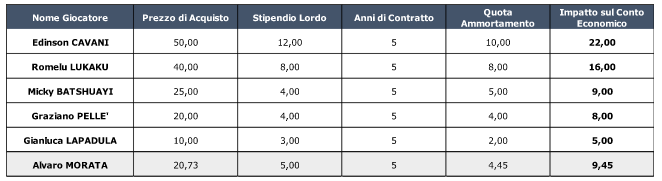

Muovendo sui nomi “più caldi” del momento proviamo a ipotizzare una lista di possibili sostituti di Morata, considerando il loro futuro costo annuo sul bilancio della Juventus.

Tabella 3: simulazione impatti sul bilancio Juventus dei nuovi acquisti

Cavani e Lukaku restano i nomi più “famosi”, ma sicuramente più costosi dal punto di vista sia dell’acquisizione del cartellino (quindi ammortamento) sia dell’ingaggio.

Il centravanti del PSG darebbe sicuramente un valore aggiunto importante alla squadra di mister Allegri (resta da valutare la possibile integrazione con Dybala e Mandzukic), ma costerebbe 22 milioni di Euro all’anno: circa 12/13 in più di Morata se considerato l’orizzonte temporale di un esercizio. Tale discrepanza potrebbe essere “coperta” utilizzando la plusvalenza generata dallo spagnolo per l’esercizio in corso, potendo poi contare su ulteriori ricavi (soprattutto derivanti dalla Champions, quest’anno stregata per i bianconeri) derivanti da migliori prestazioni in virtù dell’inserimento in squadra del 29enne uruguayano per rendere l’investimento sostenibile nel lungo periodo.

Discorso simile per Lukaku, dove il costo sarebbe di 16 milioni di Euro all’anno (6 in meno di Cavani) e dove il “tesoretto plusvalenza Morata” sarebbe utilizzato per un valore pari a 7 milioni di Euro.

Più economici, o comunque sul livello di costo dello spagnolo, i nomi di Batshuayi e di Graziano Pellè, rispettivamente aventi un costo annuo a bilancio pari a 9 e 8 milioni di Euro.

Low-cost invece Gianluca Lapadula: 5 milioni di Euro all’anno il costo del bomber pescarese. E se l’incertezza dell’investimento (ottimo giocatore, ma proveniente dalla serie B) generasse un Verratti-bis? Alla fine anche in talento del PSG proveniva dalla serie B e dal Pescara…