ANALISI A CURA DI FABRIZIO VETTOSI

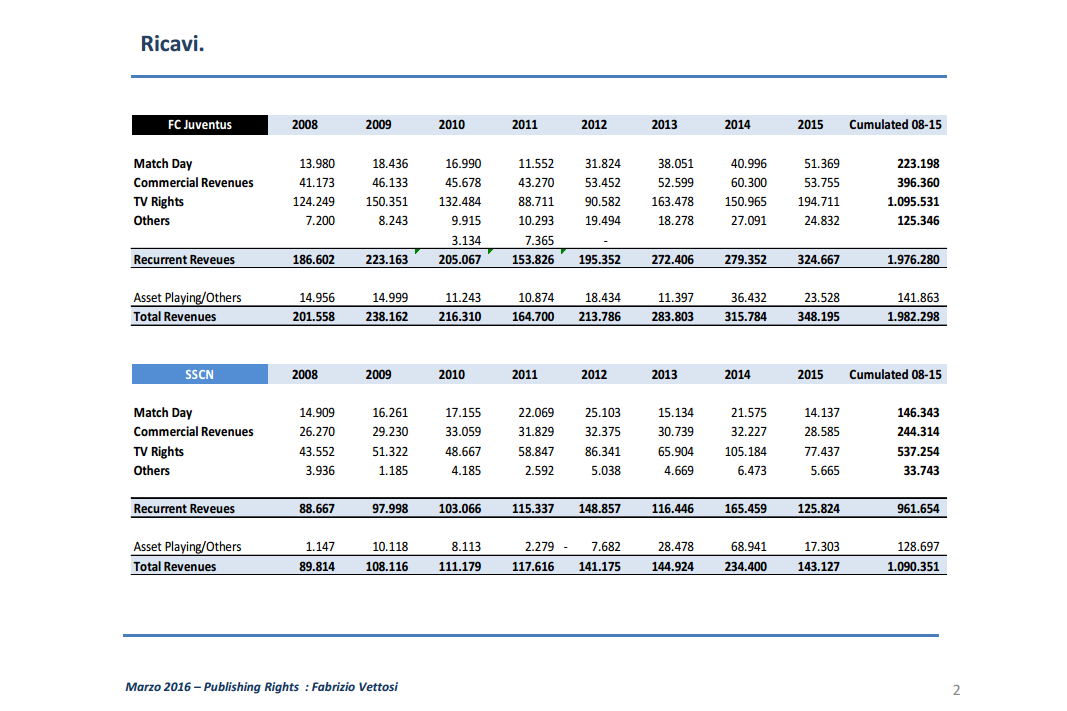

Juventus Napoli bilanci a confronto – Nel periodo 2008-2015 la Juventus ha generato circa il doppio dei ricavi del Napoli. Escludendo le componenti non ricorrenti (plusvalenze) i ricavi medi della Juventus si attestano a 230 milioni di euro l’anno contro i 120 milioni del Napoli.

Ciò che colpisce è la composizione dei ricavi che, nonostante gli ingenti investimenti nel progetto-stadio, è esattamente la medesima. Anzi paradossalmente la componente “Diritti TV” pesa maggiormente per la Juventus, mentre la componente “Stadio” pesa l’11% contro il 13% del Napoli.

Il differente modello di business dei due club si evince anche dalla diversa struttura organizzativa e dalla strategia perseguita dal punto di vista tecnico.

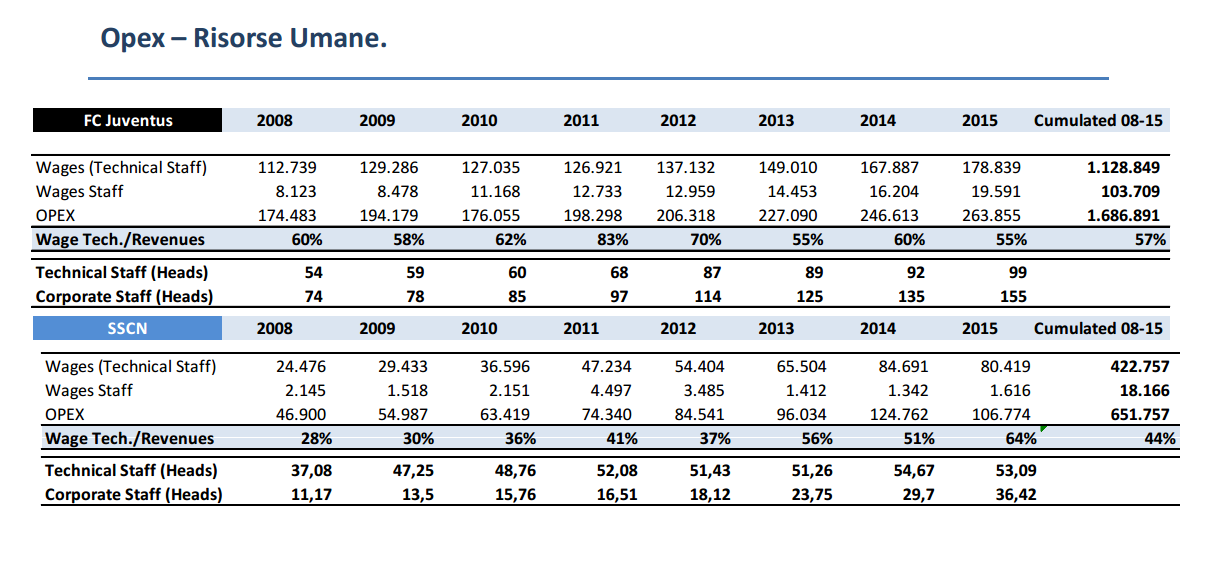

Juventus Napoli bilanci a confronto, le risorse umane

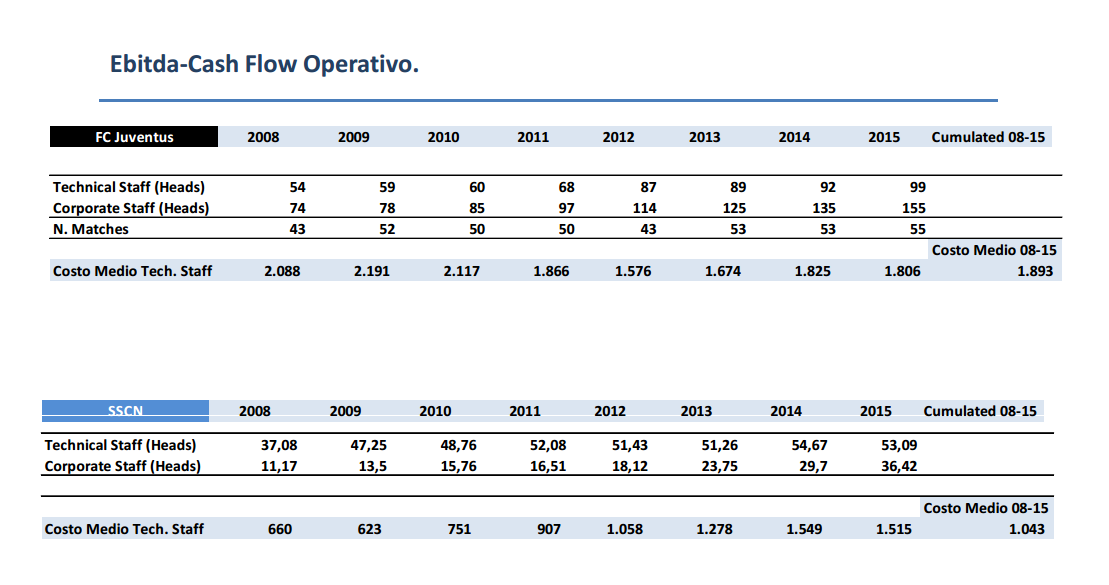

La Juventus ha impiegato mediamente il doppio dello staff tecnico del Napoli, mentre lo staff aziendale bianconero conta 155 risorse contro le 36 del Napoli. Oltre alla numerosità va tenuto conto anche del del costo medio dell’Area Tecnica: quello della Juventus è stato in media circa il doppio rispetto a quello dei partenopei.

In sintesi la Juve punta su calciatori formati, scelta onerosa dal punto di vista aziendale, mentre il Napoli su potenziali campioni nella logica CAPEX per OPEX.

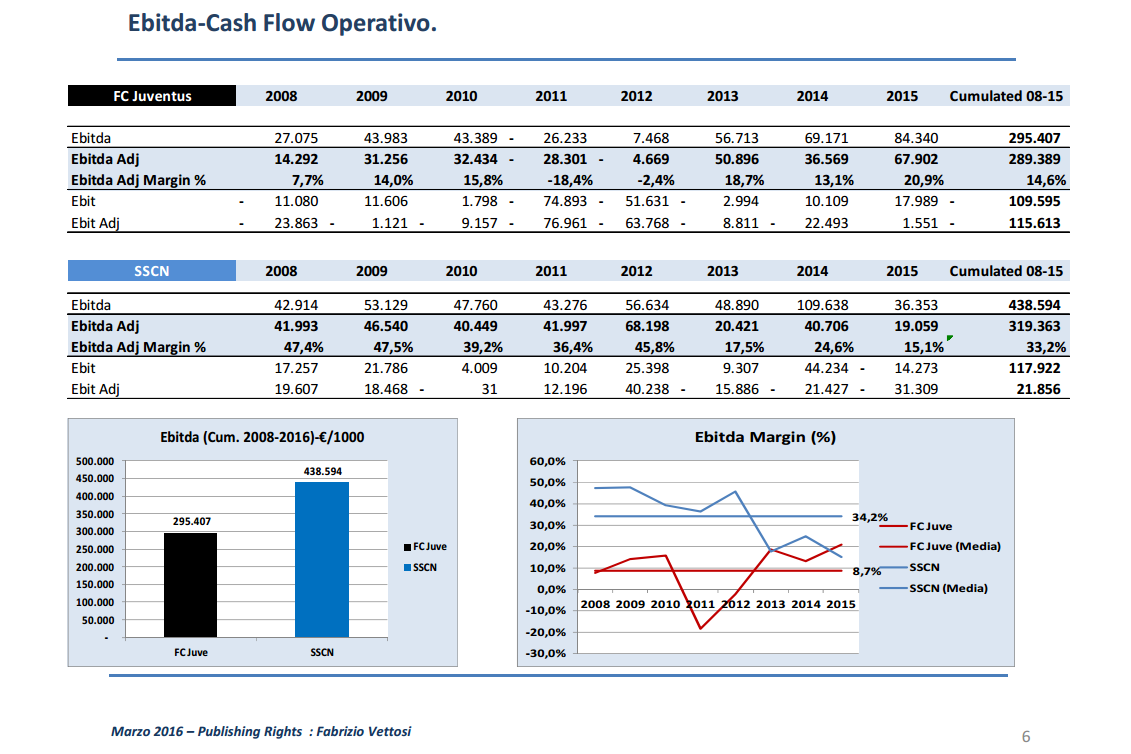

I dati precedenti ci mostrano che, seppur con un’organizzazione differente il Napoli ha generato le medesime plusvalenze della Juve.

L’elemento di maggiore rilevanza è la straordinaria capacità del Napoli di generare marginalità operativa (Ebitda). In sintesi, seppur con la metà del fatturato della Juve, il Napoli genera ben 130 milioni di margine operativo in più; ovvero 438 milioni nell’arco temporale considerato contro i 295 milioni circa della Juve.

In termini percentuali il margine operativo lordo del Napoli è in media del 34% circa contro l’8,7% della Juve.

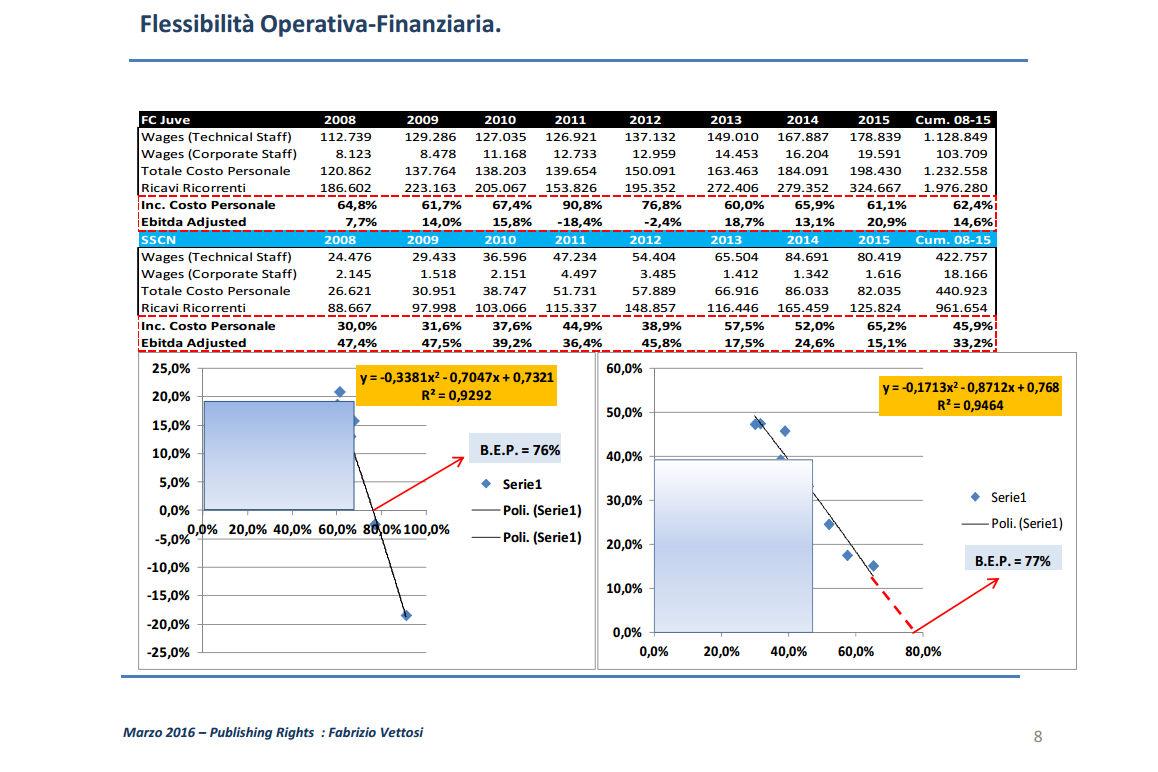

Juventus Napoli bilanci a confronto, la flessibilità operativa-finanziaria

Nella slide precedente viene riportata l’elasticità del margine operativo lordo (Ebitda) rispetto al costo del personale (tecnico+staff). In effetti pur avendo un punto di pareggio (break even point) simile e vicino al 77%, la Juventus ha mostrato una tendenza di maggior rigidità del costo del personale (probabilmente anche vista la numerosità dello staff) mantenendosi pericolosamente sempre vicino al punto di pareggio con un’incidenza superiore al 60% ed una marginalità operativa vicina al 15%.

Al contrario il Napoli si è tenuto lontano dal punto di pareggio con un’incidenza del costo del personale di poco superiore al 45% per il periodo considerato ed una marginalità operativa media superiore al 35%.

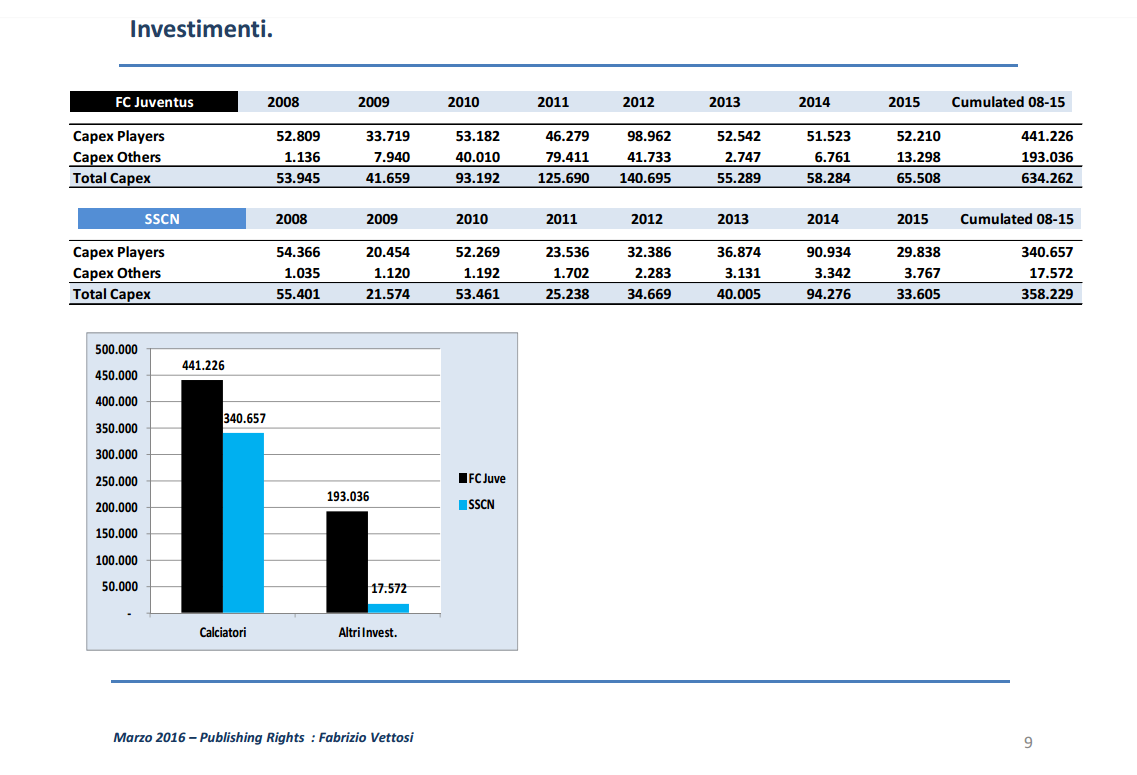

Juventus Napoli bilanci a confronto, gli investimenti

Altro elemento che colpisce è il livello degli investimenti. Il Napoli nel periodo ha investito circa 340 milioni in calciatori non lontano dai 440 milioni circa della Juve ottenendo i medesimi risultati in termini di plusvalenze.

Viceversa la Juve ha investito circa 190 in “Altri investimenti” (prevalentemente il nuovo stadio) di fatto senza ottenere ritorni.

Juventus Napoli bilanci a confronto, la redditività del capitale

Conseguenza: il Napoli ha avuto un ritorno medio sul capitale operativo investito nel periodo di riferimento pari a circa il 55% contro un ritorno medio negativo della Juve pari a circa il 10%.

Juventus Napoli bilanci a confronto, il debito

Tale andamento si è manifestato anche dal punto di vista finanziario. Infatti, come si evince dalla slide successiva il livello di indebitamento della Juve è progressivamente cresciuto a partire dal 2011 sino a raggiungere oltre 4 volte il patrimonio netto.

Viceversa il Napoli è partito da un livello di indebitamento praticamente nullo nel 2008 per giungere ad un livello addirittura negativo nel 2015, ovvero ad una situazione di accumulo di cassa positiva.

Juventus Napoli bilanci a confronto, conclusioni

L’analisi sembra fornirci alcuni indicazioni operative e strategiche che concernono in generale il Complesso dell’Industria del Calcio Italiano:

- Davvero gli Stadi sono la panacea di tutti i mali delle nostre aziende calcistiche ? Non avrà forse ragione de Laurentiis quando afferma che il problema è sistemico, ed è rappresentato dal nostro modello di business scarsamente attrattivo?

- Forse prima di rifare/fare gli stadi dovremmo pensare a ristrutturare il modello di business, rendendolo più attrattivo e vendibile a livello internazionale prima di tutto a livello virtuale e poi a livello reale.

- La comparazione tra Performance economico-finanziarie del Napoli e della Juve sul periodo di permanenza in Serie A (2008-2015) sembra dirci due cose rilevanti:

a) I rilevanti investimenti fatti nel nuovo impianto, al di la della bellezza e della funzionalità, non hanno creato valore in termini finanziari; anzi dal 2011 in poi le Performance economico-finanziarie della Juve sono peggiorate, segno che l’aumento dei Ricavi non ha significato maggiori Margini Operativi ed un adeguato ritorno sul Capitale Investito.

b) Nonostante gli ingenti Investimenti in risorse umane (Staff) sostanzialmente il modello di business della Juve non è mutato rispetto a quello del Napoli, come dimostra il breakdown dei Ricavi. A dimostrazione che il Calcio Italiano è incentrato intorno allo Stadio Virtuale (TV) e limitato al mercato domestico (Italia).

- Allo stato, tenuto conto del contesto di mercato in cui opera, il modello di business del Napoli basato sulla forte attenzione e focus sulla componente tecnica, si è dimostrato più efficiente in termini economico-finanziari rispetto al modello Juve.

In sintesi: a dispetto di quanto sostengono alcuni allenatori; non è la dimensione del fatturato che misura la capacità e l’efficienza. Infatti il Napoli con la metà del fatturato della Juve ha generato ben 140 milioni di Margine Operativo Lordo (ovvero di Flusso di Cassa Operativo) in più della Juve.

[pdf-embedder url=”https://www.calcioefinanza.it/wp-content/uploads/2016/07/SSCN-Vs.-FC-Juventus.pdf”]