ARTICOLO A CURA DI AVV. FLAVIA TORTORELLA – ESPERTO DI DIRITTO SPORTIVO E DOTT. MASSIMO COLLINA – COMMERCIALISTA – OF COUNSEL DI SPORT LAW

In materia contabile potremmo definire le “Plusvalenze da calciomercato” come il maggior valore tra il prezzo di cessione del “diritto pluriennale alle prestazioni di un calciatore” ed il relativo valore netto contabile del diritto medesimo.

Il tema dei “Diritti Pluriennali alle prestazioni dei calciatori” rappresentano la voce principale del bilancio delle società di calcio, almeno nella parte Patrimoniale.

Questi ultimi costituiscono una posta patrimoniale attiva di natura immateriale a carattere pluriennale, poiché il relativo valore corrisponde ad una situazione di vantaggio della società – che detiene il diritto rispetto alle altre società -destinata a durare nel tempo (Voce B) I. 8) dello Stato Patrimoniale).

Il contratto tra il calciatore e la società costituisce il titolo giuridico per l’iscrizione in bilancio del relativo diritto alle prestazioni sportive.

Il costo sostenuto dalla società cessionaria per l’acquisizione del diritto di assumere la posizione della società cedente nel rapporto con il calciatore – quindi per la cessione del contratto – costituisce il valore della posta.

Possono essere capitalizzati nella voce “Diritti Pluriennali alle prestazioni dei calciatori” anche i seguenti costi:

- gli oneri accessori di diretta imputazione (ad esempio i costi per le procure pagate per i trasferimenti);

- i premi di addestramento e formazione tecnica ex art. 99 N.O.I.F. (se il trasferimento avviene da società dilettantistica);

- le indennità di formazione (nel caso di trasferimenti internazionali).

Il momento temporale di iscrizione in bilancio della posta e, pertanto, della rilevazione contabile dei diritti, è quello della data di sottoscrizione dei contratti stessi.

Il valore netto contabile della posta si modifica nel tempo in considerazione di due fattori che contribuiscono a diminuire il valore di costo iscritto originariamente:

- a) l’ammortamento, ossia la partecipazione ai costi di esercizio in relazione alla residua possibilità di utilizzazione. Il criterio di ammortamento dei diritti alle prestazioni dei calciatori, nel rispetto del principio della prudenza, è quello della ripartizione del costo del diritto, come sopra definito, in quote costanti, per l’intera durata del contratto che vincola il calciatore alla società.

- b) l’eventuale svalutazione, ossia la riconsiderazione in termini prudenziali della residua possibilità di utilizzazione della posta. Basti pensare alle riduzioni durevoli delle condizioni di utilizzo futuro a seguito di un grave infortunio o addirittura all’abbandono dell’attività agonistica da parte del calciatore.

Nel momento in cui, quindi, il contratto di un calciatore viene ceduto, se il prezzo di cessione è superiore al Valore netto contabile, come sopra calcolato, si materializza una plusvalenza. Nel caso contrario (prezzo di cessione inferiore al valore netto contabile) si determina una minusvalenza.

Plusvalenze e minusvalenze partecipano al risultato economico dell’esercizio con appostazione nel Conto Economico delle società di calcio alle voci A) 5) (plusvalenze) e B) 14) (minusvalenze). Si sottolinea come le voci siano considerate componenti ordinarie dell’attività caratteristica delle società.

Vediamo ora come numericamente tali fattispecie possano influenzare un bilancio di esercizio delle società di calcio professionistico.

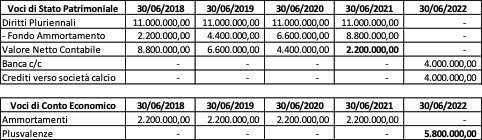

Esempio numerico n.1:

La società X nella stagione agonistica 2017/2018 ha acquisito i diritti del contratto del calciatore RRR da terza società per euro 10 milioni pagando una mediazione al trasferimento di 1 milione. Il contratto aveva durata di anni 5. Nella sessione di mercato estiva del 2021 il contratto viene ceduto ad una terza società Y a 8 milioni generando una plusvalenza di 5,8 milioni (prezzo di cessione 8 – valore netto contabile 2,2) con pagamento per metà nella stagione corrente e per l’altra metà nella stagione successiva.

Nel Bilancio di esercizio delle varie stagioni le indicazioni sarebbero state le seguenti.

Ora vediamo come lo stesso istituto possa assumere particolari sembianze con l’esempio n. 2:

Le ipotesi iniziali rimangono quelle dell’esempio n.1 a cui aggiungiamo il caso che la società X, contestualmente alla vendita del calciatore di cui sopra, magari dalla stessa società Y, acquisisce i diritti del contratto del calciatore AAA per 5 anni al valore di 8 milioni.

Il risultato finale qual è?

La società X, a seguito di un’operazione che sul piano finanziario non genera movimenti (8 milioni di acquisti contro 8 milioni di vendite con le stesse modalità di pagamento nei confronti dello stesso soggetto), crea un effetto positivo sul conto economico della gestione corrente pari ad euro 4,2 milioni di euro (5,8 milioni di plusvalenza meno 1,6 milioni di ammortamento del nuovo contratto).

Tale effetto economico positivo, utile a rispettare i vari parametri richiesti (Fairplay finanziario, iscrizioni ai campionati ecc.), sarà bilanciato da nuovi costi nei successivi 4 esercizi determinati dagli ammortamenti dei diritti pluriennali per il contratto di AAA (1,6 x 4 = 6,4).

Ovviamente negli anni successivi, se la gestione della società non sarà virtuosa, non vi sarà altro modo per giungere al pareggio economico che innescare nuove plusvalenze con vendite incrociate.

Alla luce di tali esposte premesse, lo spettro delle plusvalenze strumentali alle operazioni sul bilancio possono assumere rilevanza anche sotto il profilo disciplinare sportivo.

Difatti, i principi che regolano la materia non si discostano da altri settori della nostra esperienza giuridica, laddove impongono condotte precauzionali e, comunque, rispondenti ai principi di correttezza e buona fede nella gestione economico – finanziaria delle società di calcio.

“Appare evidente che le operazioni di scambio di calciatori evidenziano che i vertici delle due società hanno posto in essere una sistematica operazione di mercato, non già un’episodica operazione, legata al valore attribuito intuitu personae al particolare ipotetico talento riscontrabile in uno o più giocatori, volta inevitabilmente a sopravvalutare i dati di bilancio mediante, appunto, il sistema delle ccdd. plusvalenze”.

Da questa necessaria premessa dell’organo federale allora chiamato a pronunciarsi in un noto precedente in materia, dovrebbe prendere le mosse la nuova indagine che sta interessando diversi Club anche della massima serie. Nel mirino dell’organo inquirente sportivo vi sono operazioni di player trading segnalate dalla CONSOB in quanto ritenute sospette per gli evidenti benefici apportati in termini di bilancio.

Tuttavia, esattamente ripercorrendo il passato, non potrà che constatarsi come la prova in ordine all’accertamento di plusvalenze fittizie sia certamente da annoverarsi tra le c.d. prove diaboliche, ossia di estrema difficoltà, se non addirittura impossibile. Conclusione quest’ultima determinata dall’assenza di fattori valutativi normativamente predeterminati, ossia uniformi e oggettivi criteri di valutazione dell’effettivo valore di un calciatore. Difettano, infatti, parametri certi di riferimento o unanimemente condivisi in ordine all’oggettivo valore dei diritti di cessione di un calciatore, frutto evidentemente della libera contrattazione fra le parti.

La valutazione delle operazioni incriminate potrebbe svilupparsi nell’accertamento di fattori satellitari rispetto all’operazione nel suo complesso, come il considerevole scambio di calciatori tra stesse società, la sussistenza di contratti economici di cui risultino titolari i calciatori ceduti ed, infine, l’effettiva utilizzazione delle prestazioni sportive oggetto di scambio. Un accertamento che si snoda anche sui profili finanziari e, con essi, sulle condotte riferibili alle società che devono improntarsi, nel rispetto dei criteri di sana gestione finanziaria, ad un atteggiamento responsabile nella contabilizzazione delle plusvalenze.

A fronte degli elementi sintetizzati, non appare utile effettuare una valutazione ex post del valore delle cessioni effettuate tra i Club, posto che nell’acquisizione di un calciatore, così come nell’individuazione del giusto prezzo di cessione, si concentrano elementi del tutto soggettivi, come tali difficilmente sindacabili, intervenuti ex ante rispetto all’operazione stessa. La maggiore criticità si concentra, dunque, sul sindacato effettuato ex post, che potrebbe sì condurre ad una conclusione di (sopra)valutazione di alcuni calciatori ma che, tuttavia, nel momento della loro cessione, erano potenzialmente destinati ad una crescita professionale in linea con il prezzo individuato per cederli.

Conclusivamente, a fronte della oggettiva difficoltà di procedere ad una valutazione priva dei necessari riferimenti normativi, certi ed unitari, si potrebbe profilare un ventaglio di rimedi da anteporre al fenomeno stesso, tra cui l’inserimento di un limite agli investimenti riferiti ai “Diritti Pluriennali alle prestazioni dei calciatori”, legandolo proporzionalmente ai ricavi commerciali che ogni società riesce a generare. Tale limitazione non pregiudicherebbe, infatti, il mantenimento – se non addirittura lo sviluppo – della voce di Ricavo relativa alle plusvalenze effettuate da quelle società che ne fanno una voce caratteristica in quanto legate alla cessione di diritti relativi a calciatori cresciuti nei propri vivai giovanili.