Sul tema dell’ingresso dei fondi di private equity nella media company della Lega di Serie A, riceviamo e pubblichiamo questo intervento di Fabrizio Vettosi, managing director di Vsl Club Spa Investment & Advisory nonché uno dei banchieri di investimento più apprezzati sul mercato italiano.

Vorrei sottolineare in primo luogo un’evidente problematica fiscale da me segnalata anche ad alcuni professionisti coinvolti nella possibile operazione. Infatti, se la Lega Serie A costituirà la società-veicolo con i fondi di Private Equity, questa sarà dotata unicamente dei ricavi derivanti dai diritti tv annuali e non avrà costi. In pratica chiuderà con un utile di 1,5 miliardi di euro per anno su cui andranno applicate l’IRES e l’IRAP per circa il 30% di tasse.

Attualmente ogni società incassa fatturando i diritti tv separatamente e subisce la propria fiscalità. Faccio un esempio il Genoa, anziché la Samp, o il Napoli compensano questi ricavi con i loro costi. Domattina, con la società-veicolo costituita dalla Lega ed i fondi ci sarà la certezza di dover pagare il 30% di tasse in ogni caso con la conseguenza che immediatamente nelle case delle società entrerebbe meno di un miliardo rispetto agli attuali 1,4 miliardi di diritti.

Entrando invece nel cuore della questione, come operano i fondi in questo affare? In sintesi estrema valutano il veicolo 15 miliardi di euro di Equity Value e ne comprano il 10% per 1,5 miliardi – soldi che arrivano subito nelle case della Lega che a cascata li distribuisce alle società per effetto degli accordi di mutualità. Sembra un deal eccellente, peccato che, per chi è un minimo esperto di finanza, ci si rende subito di un nodo strategico.

La valutazione dei 15 miliardi non è altro che il frutto dell’attualizzazione dei diritti TV proiettata all’infinito nei prossimi anni e che nel futuro la Lega, essendo socia al 90% e non al 100%, percepirà attraverso i dividendi del veicolo, appunto in misura del 90% dei proventi realizzati dal medesimo veicolo. In pratica dietro i roboanti annunci del presidente della Lega Serie A Paolo Dal Pino c’è il trucco; ovvero più che un grande affare la Lega sta di fatto incassando in anticipo un pezzetto dei futuri diritti tv (il 10%).

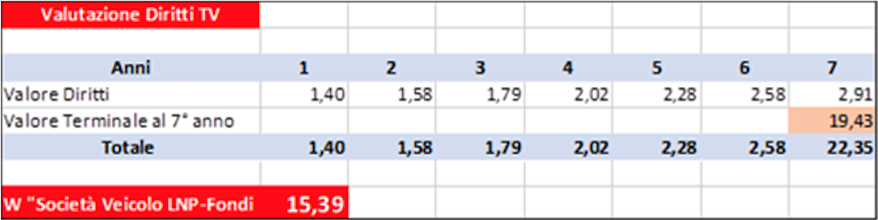

Tra l’altro nel fare la valutazione che porta ai 15 miliardi i colleghi dei fondi – molto furbi- scontano i diritti ad un tasso interno superiore al 15% (cfr. tabella in appendice), e che mi sembra un po’ più “altino” di un normale finanziamento bancario, od anche high yield erogato da un Fondo di Private Debt.

Cosa accadrà dunque tra cinque (o sette) anni quando i fondi vorranno uscire dall’investimento? Tre sono le ipotesi:

- a) vendita del 100%,

- b) quotazione,

- c) riacquisto da parte della Lega del 10% ceduto.

Ovviamente le prime due ipotesi sono del tutto teoriche in un mondo a scenari mutevoli (incluse pandemie varie) ed è ipotizzabile solo se questo veicolo si sia enormemente valorizzato, talché, come dice il presidente del Napoli Aurelio de Laurentiis), la Lega avrebbe fatto un pessimo affare in quanto avrebbe ceduto a terzi parte di questo maggior valore attraverso il 10% anziché tenerlo in casa e valorizzarlo attraverso un proprio veicolo controllato e gestito al 100% (ipotesi proposta proprio dallo stesso De Laurentiis).

Ma supponiamo che ciò non avvenga, cosa accadrà allora? La Lega dovrà ricomprarsi (a caro prezzo) il 10% e se non avrà i soldi (la proxy è che a pagare dovrebbero essere le società – e come sostiene Galliani – non saranno le stesse che ne beneficiano ora) dovrà mollare l’ulteriore 90% ad infimo valore.

Senza tener conto del fatto che i fondi chiedono che la società sia praticamente governata da loro (senza considerare una possibile violazione della Legge Melandri). Qui sotto lo schema di come è stata concepita la valutazione: