La Roma ha chiuso il primo semestre dell’esercizio 2019-2020 con ricavi pari a 94,64 milioni di euro in forte calo rispetto ai 134,81 milioni dei primi sei mesi del 2018-2019 e con un risultato netto negativo di 86,96 milioni di euro (1,67 milioni l’utile netto del primo semestre 2018-2019).

Il peggioramento dei risultati semestrali, si legge in un comunicato della società giallorossa, è legato alla «partecipazione alla UEFA Europa League, che ha generato proventi significativamente inferiori rispetto a quelli ricevuti per la partecipazione alla UEFA Champions League nel primo semestre del precedente esercizio, da minori proventi per sponsorizzazioni, e minori plusvalenze realizzate nel corso della sessione estiva della campagna trasferimenti».

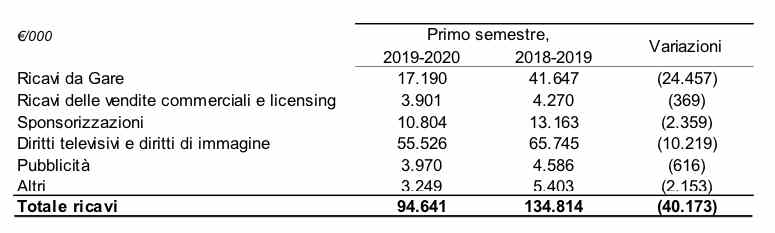

Semestrale Roma, in calo tutte le voci di ricavo

Il totale ricavi della Roma al 31 dicembre 2019 è pari a 94,6 milioni di euro, rispetto a 134,8 milioni di euro al 31 dicembre 2018.

La flessione registrata rispetto al primo semestre del precedente esercizio, pari a 40,2 milioni di euro, è dovuta principalmente alla partecipazione all’Europa League, in luogo della più redditizia Champions League.

Di seguito è riportata la scomposizione dei ricavi della Roma nel primo semestre 2018-2019.

In particolare, la partecipazione alla competizione europea ha generato ricavi per complessivi 15,4 milioni di euro (53,3 milioni di euro, al 31 dicembre 2018).

Tra i Ricavi da gare sono contabilizzati 5,1 milioni di euro per participation e performance bonus relativi alla partecipazione e ai risultati sportivi conseguiti (23,4 milioni di euro, al 31 dicembre 2018) e 1,6 milioni di euro, come ricavi da biglietteria per le gare casalinghe (5,7 milioni di euro, al 31 dicembre 2018).

Tra i ricavi per diritti televisivi sono contabilizzati 8,7 milioni di euro relativi al Market pool e al c.d. Club Coefficient riconosciuto dalla UEFA (24,2 milioni di euro, al 31 dicembre 2018).

I ricavi derivanti dai diritti televisivi del campionato di Serie A e Tim Cup (Coppa Italia), stimati tenuto conto dei risultati sportivi conseguiti finora, sono stati pari a 43,2 milioni, rispetto a 36,6 milioni di euro al 31 dicembre 2018.

I proventi derivanti da sponsorizzazioni sono relativi ai contratti di partnership con Qatar Airways e Hyundai Motors, al contratto di sponsorizzazione tecnica in essere con Nike.

La flessione rispetto al primo semestre del precedente esercizio è essenzialmente dovuta al venire meno dei ricavi generati dal contratto precedentemente sottoscritto con Betway, risolto nel luglio 2019 in attuazione della legge n.96/2018 (cosiddetto “Decreto Dignità”), che prevede alcune restrizioni sulla pubblicità delle scommesse e dei giochi d’azzardo.

Gli Altri ricavi pari a complessivi 3,2 milioni di euro (5,4 milioni di euro, al 31 dicembre 2018) sono in diminuzione di 2,2 milioni di euro essenzialmente per la presenza nel primo semestre del precedente esercizio, per complessivi 2,7 milioni di euro, di componenti straordinari di reddito che non si sono verificati nel periodo.

Calano i costi di gestione

I costi prima degli ammortamenti e delle svalutazioni al 31 dicembre 2019, sono pari a 123,9 milioni di euro (136,1 milioni di euro, al 31 dicembre 2018), in diminuzione principalmente per l’andamento del costo del personale tesserato, e delle spese per il godimento beni di terzi.

Il risultato della gestione del parco calciatori

I ricavi netti da gestione dei diritti pluriennali prestazioni calciatori registrano nel primo semestre dell’esercizio un risultato positivo pari a 17 milioni di euro (66,3 milioni di euro, al 31 dicembre 2018).

Il saldo si compone di plusvalenze da cessioni di diritti alle prestazioni sportive, espresse al netto delle attualizzazioni, per 19 milioni di euro (76,3 milioni di euro, al 31 dicembre 2018), conseguite principalmente attraverso le cessioni dei Diritti alle prestazioni sportive dei calciatori El Shaarawy, Gerson e Marcano.

Le minusvalenze e svalutazioni da cessioni di diritti alle prestazioni sportive, pari a 0,2 milioni di euro (1,3 milioni di euro, al 31 dicembre 2018), sono dovute principalmente a svalutazioni di Diritti pluriennali effettuate in conformità con i principi contabili internazionali (IFRS).

Infine, il saldo si compone di ricavi per cessioni temporanee e altri proventi per 4,8 milioni di euro (2,7 milioni di euro, al 31 dicembre 2018), più che compensati da oneri per acquisizioni temporanee di diritti, bonus, premi di valorizzazione, addestramento tecnico e solidarietà FIFA pari a 6,7 milioni di euro (11,5 milioni di euro, al 31 dicembre 2018).

Ammortamenti in crescita

Gli ammortamenti delle immobilizzazioni materiali, immateriali e dei diritti d’uso sono pari a 50,4 milioni di euro (42,4 milioni di euro, al 31 dicembre 2018), e sono relativi prevalentemente ai diritti pluriennali alle prestazioni sportive dei calciatori, determinati tenuto conto del costo di acquisto dei singoli diritti, di eventuali bonus corrisposti alle società di calcio, delle capitalizzazioni degli altri oneri di diretta imputazione, e al nettodelle relative attualizzazioni.

Si evidenzia che l’ammortamento dei Diritti d’uso, pari a 2,4 milioni di euro, è determinato in applicazione del principio contabile IFRS 16 e non era presente nel primo semestre del precedente esercizio.

Al 31 dicembre 2019, infine, sono stati effettuati accantonamenti a fondi rischi per 1 milione di euro (0,3 milioni di euro, al 31 dicembre 2018), e svalutazioni di crediti commerciali per 0,7 milioni di euro (1,2 milioni di euro, al 31 dicembre 2018), per adeguarne il valore a quello di presumibile realizzo.

Oneri finanziari in crescita dopo l’emissione del bond

Gli oneri finanziari netti sono pari a 22 milioni di euro (14,3 milioni di euro, al 31 dicembre 2018), e sono relativi sostanzialmente a commissioni ed interessi passivi derivanti dalle operazioni di finanziamento necessarie per far fronte ai fabbisogni aziendali.

Il saldo include gli oneri residui di transazione sostenuti negli esercizi precedenti per la sottoscrizione del Facility Agreement in capo a MediaCo, rimborsato anticipatamentenell’agosto 2019 nell’ambito dell’emissione del Prestito Obbligazionario.

Tali oneri, infatti, erano stati rilevatisecondo il principio del costo ammortizzato previsto dall’IFRS 9, e spalmati sulla durata residua del finanziamento. Infine, si evidenzia che, rispetto al 31 dicembre 2018, il primo semestre dell’esercizio correnteinclude oneri finanziari per 0,7 milioni di euro determinati dall’applicazione del principio contabile IFRS 16.

Il risultato netto, conti in rosso di 86,7 milioni nel semestre

Le imposte del periodo sono pari a 0,9 milioni di euro (5,3 milioni di euro, al 31 dicembre 2018). Si compongono di imposte correnti e degli effetti positivi derivanti dall’adesione al consolidato nazionale con il gruppo NEEP.

Il risultato netto della Roma nel primo semestre della stagione 2019-2020 è dunque negativo per 86,97 milioni, in peggioramento rispetto all’utile di 1,67 milioni dei primi sei mesi del 2018-2019.

Patrimonio netto di gruppo negativo: Pallotta versa altri 79 milioni

Il Patrimonio netto consolidato al 31 dicembre 2019 è negativo per 135,7 milioni di euro, in peggioramento di 8,2 milioni di euro rispetto al 30 giugno 2019 per effetto:

- della contabilizzazione della perdita del periodo, pari a 87 milioni di euro;

- della copertura della perdita d’esercizio di A.S Roma S.p.A. al 30 giugno 2019 pari a 20 milioni di euro mediante compensazione per un pari importo a valere della Riserva copertura perdite infrannuali;

- dal riporto a nuovo della residua perdita del Gruppo al 30 giugno 2019 pari a 4,3 milioni di euro;

- dell’incremento pari a 79,1 milioni di euro della Riserva azionisti c/aumento di capitale, determinato dal versamento per 50 milioni di euro, effettuato nel semestre dall’azionista di riferimento ASR SPV LLC per il tramite della controllante NEEP Roma Holding S.p.A., oltre che dalla conversione in “Riserva Azionisti c/futuro aumento di capitale” dell’intero ammontare, pari a 29,1 milioni di euro, dei finanziamenti soci da questa effettuati in esercizi precedenti.

Si precisa che il valore negativo del patrimonio netto consolidato è conseguente alle operate rettifiche diconsolidamento aventi ad oggetto l’elisione del valore della Partecipazione nella Soccer SAS.

Il Patrimonio netto separato dell’A.S. Roma S.p.A. al 31 dicembre 2019, risulta invece positivo per 15,2 milioni di euro (10,5 milioni di euro, al 30 giugno 2019), tenuto conto del risultato economico del primo semestre dell’esercizio edegli effetti positivi generati dal Versamento in conto futuro aumento di capitale e dalla conversione in “Riserva Azionisti c/aumento di capitale” dei finanziamenti soci, effettuati dall’azionista di riferimento ASR SPV LLC peril tramite della controllante NEEP Roma Holding S.p.A.

Indebitamento finanziario netto in aumento a 264,4 milioni

L’indebitamento finanziario netto adjusted del gruppo AS Roma al 31 dicembre 2019 evidenzia un indebitamento netto pari a 264,4 milioni di euro, e si confronta con un valore pari a 220,6 milioni di euro al 30 giugno 2019.

Nel dettaglio, l’Indebitamento finanziario netto adjusted al 31 dicembre 2019 si compone di:

- disponibilità liquide, per 34,1 milioni di euro (18,1 milioni di euro, al 30 giugno 2019);

- crediti finanziari non correnti, per 10 milioni di euro (16,7 milioni di euro, al 30 giugno 2019);

- indebitamento, per complessivi 308,5 milioni di euro (255,5 milioni di euro, al 30 giugno 2019).