(ha collaborato Alberto Medici)

Dopo aver ipotizzato in un precedente articolo l’ipotesi di procedere ad una “de-patrimonializzazione” dei bilanci delle società di calcio.

Una operazione che finirebbe per “americanizzare” il calcio europeo avvicinandolo a modelli di sport statunitensi dove i giocatori sono liberi professionisti e non già attività patrimoniali delle società come nel nostro caso.

Per quanto affascinante e sicuramente rivoluzionaria, questa teoria porta con sé un corollario di conseguenze per lo più negative che proveremo ad analizzare qui sotto.

- Cosa significa “de-patrimonializzare” una società? Innanzitutto con il termine “de-patrimonializzazione” intendiamo la non iscrizione a bilancio (più precisamente tra le immobilizzazioni immateriali dello stato patrimoniale) dei diritti alle prestazioni dei calciatori, il cosiddetto “cartellino”. In questo senso non si considererebbero più i giocatori come dipendenti, ma come lavoratori autonomi liberi professionisti. Da questo punto di vista cesserebbe ogni tipo di trattativa legata alla compravendita dei calciatori (e contestualmente le “celeberrime plusvalenze”) in quanto il focus si sposterebbe sul solo contratto del giocatore: durata, salario ed eventuale presenza ed ammontare della clausola di recesso (l’impropriamente nota “clausola rescissoria”) diventerebbero gli argomenti principali.

- Quali sarebbero le implicazioni sulla gestione calciatori? Non considerare elementi iscrivibili in stato patrimoniale i diritti alle prestazioni dei calciatori significa, in maniera un po’ provocatoria, “svuotare le società”, con l’interessante effetto di renderle vere e proprie piattaforme. Da asset attraverso (e con) i quali costruire progetti vincenti nel medio/lungo periodo, i giocatori diventerebbero meri prestatori di lavoro. Inoltre la società formatrice di un calciatore, sia esso proveniente dal settore giovanile della stessa o acquistato e valorizzato tramite certosina attività di scouting, non vedrebbe monetizzata e riconosciuta sul piano economico tale attività: non esistendo più la compravendita, a scadenza di contratto lo stesso giocatore sarebbe libero di accasarsi dal migliore offerente. Ad esempio, nel 2009 il Milan vendette Kakà al Real Madrid per risanare (temporaneamente) il bilancio. Comprato a 8,5 milioni di Euro e rivenduto a 65, il brasiliano resta tutt’oggi la più grande plusvalenza contabilizzata dal Milan. E se il “cartellino” di Kakà non fosse stato iscritto in bilancio cosa sarebbe successo? Semplice: a parità di condizioni, il Milan avrebbe iscritto ingenti perdite in conto economico per quella stagione. A peggiorare la situazione ci sarebbe stata anche la beffa legata al fatto di aver valorizzato e fatto crescere un giocatore prelevato semi-sconosciuto dal Brasile, ma passato gratis ad una diretta concorrente. In questo scenario potrebbe venire parzialmente in aiuto, a tutela delle società venditrici, l’inserimento massivo della clausola di recesso: il club cedente sarebbe indennizzato per il pregiudizio economico provocato dalla risoluzione anticipata del contratto. Tuttavia tale soluzione diventerebbe sconveniente per il compratore in quanto, non essendoci più la facoltà di ammortizzare il “cartellino”, speserebbe per intero e in un’unica soluzione a conto economico quest’operazione, appesantendo di molto il risultato dell’esercizio.

- E quali invece le implicazioni sulla gestione delle società? Come detto precedentemente le società diventerebbero delle “scatole vuote” nelle quali far transitare i giocatori solamente per l’atto della prestazione di lavoro. Con l’aggiunta che, con la libera circolazione dei prestatori di lavoro, verosimilmente, la “mano invisibile” del mercato alzerebbe i salari in quanto verrebbe meno la barriera al trasferimento legata al costo del “cartellino”. Tale soluzione dunque lascia in mano ai club poche leve da utilizzare quando le cose “vanno male”, minacciando la già complicata sostenibilità delle stesse società. Cosa succederebbe se una squadra non raggiungesse gli obiettivi prefissati? Ricordando che il calcio è un gioco e quindi non una scienza esatta, questo scenario non è del tutto irrealistico e se un bilancio dovesse chiudersi in perdita resterebbero ben poche carte in mano “da giocare” per reindirizzarne l’andamento: o un’iniezione di capitale da parte di un finanziatore (che sarebbe un ritorno al “mecenatismo”, cosa che il FFP sta cercando di limitare) oppure la cessione di un asset. Quale asset però? La vendita di un calciatore non sarebbe più possibile in quanto il loro diritto alle prestazioni non è più patrimonializzato. Resterebbero dunque solo lo stadio (per chi lo possiede) ed immobili di proprietà tra le cose capaci di dare “sostanza ai creditori”. Difficile pensare alla possibilità di registrare come brevetti le diverse “tipologie di allenamento” o gli “schemi di gioco” degli allenatori.

- Dal calcio alla media company. L’attenzione si sposterebbe in maniera inesorabile verso il marchio: creare dunque valore attraverso la commercializzazione e la vendita di prodotti e servizi legati al brand. Da società di calcio i club diverrebbero ancora di più ed ancora più marcatamente delle vere e proprie media company: in questa situazione, le “imprese sportive” dovrebbero ripensare il modo di fare business. Le attività in ambito marketing, che ad oggi solo 3-4 club al mondo riescono a fare con successo, dovrebbero essere la normalità per chi ha ambizione di vincere. Il focus aziendale tenderebbe ad allontanarsi dal lato sportivo e tecnico, per un’iniezione di competenze diverse e nuove, principalmente creative e commerciali. Tutte le diverse aree e le risorse dei club sarebbero maggiormente coinvolte nella comunicazione verso l’esterno. La partita diventerebbe il gran finale di una settimana scandita da eventi e iniziative in giro per il mondo (secondo logiche di co-branding e co-marketing con gli sponsor), volte a creare il massimo engagement del tifoso. E in questo scenario i protagonisti sarebbero sempre di più i calciatori, che tenderebbero verso lo status di personaggi di spettacolo internazionali piuttosto che di sport (con conseguente revisione della tipologia giuridica del loro contratto), per la gioia e fortuna dei loro agenti e dei brand che ruotano intorno a loro.

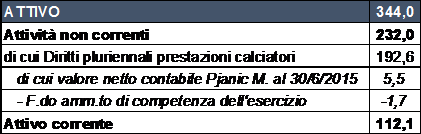

- Un caso recente: Miralem Pjanic. Attenendosi ai dati pubblicati nell’ultimo bilancio consolidato dell’AS Roma (al 30 giugno 2016), la tabella sottostante (tabella 1) mostra l’importanza per la società capitolina dell’asset calciatori.

Tabella 1: situazione attuale iscrizione diritti pluriennali prestazioni calciatori in bilancio

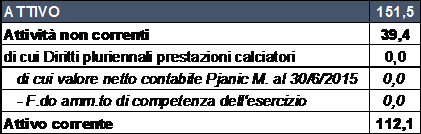

Dal punto di vista patrimoniale, senza la proprietà dei diritti pluriennali delle prestazioni dei calciatori (e senza ancora uno stadio di proprietà) la società si “svuota” della sua concretezza (tabella 2), rimanendo sostanzialmente senza nessun asset appetibile per i soggetti finanziatori, possibili investitori o, nella peggiore delle ipotesi, da eventuali creditori.

Tabella 2: simulazione de-patrimonializzazione diritti pluriennali prestazioni calciatori in bilancio

In questo senso, dal punto di vista finanziario, un probabile effetto negativo derivante da una minore appetibilità della società consisterebbe in un più costoso ricorso a fonti di finanziamento, peggiorando ancor di più il risultato di conto economico (impatto non visibile nella nostra simulazione avendo posto il focus sulla gestione caratteristica).

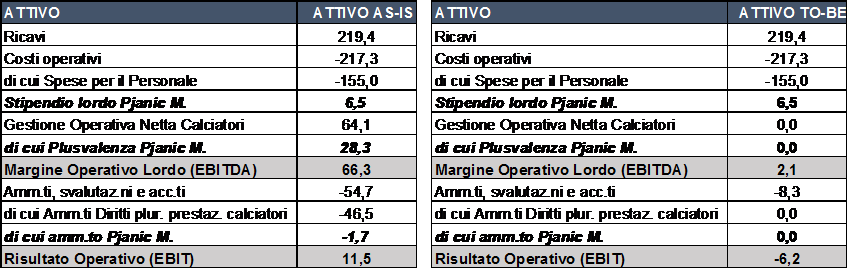

Tabella 3: simulazione a conto economico degli effetti di de-patrimonializzazione

Come si evince dalla tabella soprastante (tabella 3) la de-patrimonializzazione avrebbe un impatto negativo sul bilancio dell’AS Roma: il risultato operativo peggiorerebbe infatti dai +11,5 milioni reali a -6,2 milioni dello scenario ipotizzato. La mancata iscrizione dell’ammortamento relativo alla proprietà dei diritti dei calciatori eviterebbe alla società l’impatto negativo, ma in questo modo priverebbe la stessa dai ricavi da player trading che in questo caso sono vitali per bilanciare ricavi e costi.

Il vero punto è la scarsa differenza tra ricavi e costi operativi (circa 2 milioni di Euro): una forbice troppo stretta per coprire anche costi di struttura e oneri di finanziamento. Non è dunque una sola questione di de-patrimonializzazione per evitare i costi relativi ai trasferimenti, ma è un problema di struttura dei conti: se, come in questo caso, i costi operativi (in sostanza gli stipendi) sono troppo alti e non sostenibili, come potrebbe esserlo considerando che se i calciatori fossero “liberi” di andarsene gli stipendi loro dovuti e i costi degli agenti schizzerebbero ancor di più verso l’alto? Verrebbe meno la voce “ammortamento” ma tale valore potrebbe essere compensato da un incremento nella voce costi operativi per la già citata “mano invisibile” del mercato (prudenzialmente non è stato nemmeno stimato questo impatto nell’analisi).

L’altra leva utilizzabile per far quadrare i conti, a quel punto, sarebbe quella dei ricavi: alzare il fatturato per controbilanciare l’aumento dei costi. In linea teorica il ragionamento è lineare e condivisibile (più input più output), ma sarebbe corretto mettere il destino degli azionisti e dei creditori nelle mani di un rigore sbagliato o di una partita mal interpretata, senza avere a disposizione nella peggiore delle ipotesi nessun piano B? Ciò sarebbe sostenibile solo se l’intero sistema, trainato da una logica di marketing sportivo, si rimodellasse in stile NBA, con ricavi da gare per vedere le stelle in campo, da diritti TV e da sponsorizzazioni maggiori che possano permettere alle società di avere ricavi corposi e garantiti per “mantenersi in piedi”: in sostanza oltre ad un ribilanciamento dei costi, deve verificarsi anche un ribilanciamento dei ricavi, meno legati alle prestazioni e più legati ad introiti di medio/lungo periodo. Da qui, la crescente incidenza dello sfruttamento del marchio a fini commerciali, come già citato in precedenza.