Il Milan è realmente in vendita, come ha riportato ieri sera l’agenzia Bloomberg, oppure Silvio Berlusconi è solo alla ricerca di un socio di minoranza, che apporti capitale per sostenere l’investimento da 300 milioni legato alla costruzione del nuovo stadio, come ha indicato Milano Finanza in un tweet questa mattina?

La prima ipotesi è stata smentita in maniera netta dalla Fininvest, la holding della famiglia Berlusconi cui fa capo il 99,9% del club rossonero, che l’ha bollata come “totalmente priva di fondamento”. E oggi lo stesso Silvio Berlusconi ha valuto rassicurare i tifosi rispondendo con un triplice “no” a chi gli chiedeva se fosse intenzionato a cedere il Milan.

Che qualcosa in Via Paleocapa stia bollendo in pentola non è tuttavia da escludere. Nonostante non ci siano conferme ufficiali, il fatto che Bloomberg abbia indicato in Lazard la banca d’affari al lavoro sui futuri assetti proprietari del Milan è indicativo del fatto che qualcosa potrebbe succedere a breve.

Non solo perché la blasonata banca d’investimento, la cui filiale italiana è guidata da un uomo di grandi relazioni come l’ex presidente di Unicredit, Carlo Salvatori, ha recentemente curato l’acquisto da parte della cordata indonesiana guidata da Erick Thohir del 75% dell’Inter. Ma anche perché nei circoli finanziari milanesi si vocifera da tempo che negli uffici milanesi di Lazard (che guarda caso lunedì sera è stata premiata come miglior banca d’affari del 2013 proprio da Milano Finanza), pur in assenza di mandati ufficiali, siano state comunque avviate riflessioni sul futuro del Milan.

Al di là dei rumors, il tema centrale, come sempre in operazioni come queste, sembra essere il prezzo. L’interessamento mostrato in passato da alcuni investitori arabi verso il Milan (nel 2009 era stato fatto il nome dell’emiro di Dubai, lo sceicco Mohammed bin Rashid Al Maktum) non si sarebbe mai concretizzato soprattutto per ragioni legate alla valutazione della società. Non per nulla, quando 5 anni fa gli arabi fecero marcia indietro di fronte alle richieste considerate eccessive della Fininvest, toccò al presidente di Mediaset, Fedele Confalonieri, amico e strettissimo collaboratore dell’ex premier, intervistato da Il Giornale, consolare i tifosi delusi, sottolineando una presunta “inestimabilità” del club rossonero: “Il Milan è come il Duomo di Milano, non ha prezzo”.

IL VALORE DEL MILAN NEL BILANCIO DELLA FININVEST

Ma qual è attualmente il valore del Milan? Una prima indicazione arriva dai conti 2012 della Fininvest. Nel bilancio civilistico al 31 dicembre 2012 (l’ultimo disponibile) il 99,9% del Milan è iscritto per 357,67 milioni di euro. Circa 29 milioni in più rispetto al valore contabilizzato l’anno precedente, in ragione dei versamenti effettuati dalla holding nelle casse della società rossonera per ripianare parte delle perdite.

Nonostante il Milan abbia chiuso il bilancio 2012 con una perdita netta di 6,86 e un patrimonio netto consolidato negativo per circa 55 milioni, la holding, con il parere favorevole dei revisori, ha dunque ritenuto di non dover effettuare alcuna svalutazione. Anzi, quei 357,67 milioni corrispondenti al 99,9% del Milan, sono considerati “inferiori al valore economico del patrimonio netto” del club “determinato anche attraverso la valutazione redatta da un esperto indipendente”.

In altre parole il presidente di Fininvest, Marina Berlusconi, e l’amministratore delegato, Pasquale Cannatelli, ai fini della redazione del bilancio della holding, si sono rivolti a un consulente terzo per ottenere una stima del valore del Milan. Stima che, secondo quanto riportato, è dunque superiore ai 357,67 milioni indicati nei conti della Fininvest.

IL CALCOLO DELL’ENTERPRISE VALUE DI UNA SOCIETA’ DI CALCIO

Attenzione però, i 357,67 milioni indicati nel bilancio Fininvest rappresentano esclusivamente la valutazione del Patrimonio netto (equity – capitale) del Milan. Il parametro che viene comunemente preso come riferimento nelle transazioni di mercato è invece il cosiddetto Enterprise Value (EV), che indica il “valore complessivo” di una società, con riferimento non solo agli azionisti ma anche ai finanziatori, ed è quindi composto da due parti, il valore riferito al capitale di rischio (azionisti) e il valore riferito al capitale di debito (finanziatori). Il valore della società così calcolato rappresenta dunque il prezzo che dovrebbe pagare chi volesse acquisire la società senza debiti.

Entrambe le componenti vanno calcolate ai valori di mercato. Ma se il valore di mercato del capitale di debito è facilmente identificabile, essendo pari alla differenza tra i debiti finanziari (e non dunque quelli legati all’operatività della società come i debiti verso fornitori) e le disponibilità liquide iscritte a bilancio (tale differenza è in gergo chiamata Posizione finanziaria netta – PFN), per una società non quotata in borsa come il Milan, la stima del valore del capitale di rischio non è altrettanto agevole.

Per questo motivo, nella prassi, banchieri d’affari e analisti utilizzano altri metodi di stima. Uno di questi, comunemente usato nella valutazione delle società di calcio, specie quando non esistono dati prospettici relativi ai risultati attesi negli anni futuri, è il cosiddetto Metodo dei multipli delle società comparabili.

Questo metodo si basa sul confronto tra il prezzo di mercato di attività simili e dunque comparabili (es. il valore di borsa di società quotate appartenenti allo stesso settore di attività, in questo caso il calcio) e alcuni valori contabili di bilancio facilmente individuabili come il Fatturato (Sales), il Margine operativo lordo (Ebitda), il Risultato operativo (Ebit) e il Risultato netto.

Tuttavia, considerato che spesso le società di calcio presentano gestioni deficitarie e che questi ultimi tre indicatori sono spesso di segno negativo, i valutatori scelgono dunque come multiplo di riferimento il rapporto tra Enterprise Value (EV) e Vendite (Sales). Nello specifico, il multiplo EV/Sales mette a confronto il valore del capitale investito (determinato come somma del Patrimonio netto a valori di mercato e della Posizione finanziaria netta iscritta a bilancio) con le Vendite (i ricavi del club al netto del player trading).

LE STIME DI C&F SULL’ENTERPRISE VALUE DELL’AC MILAN SPA

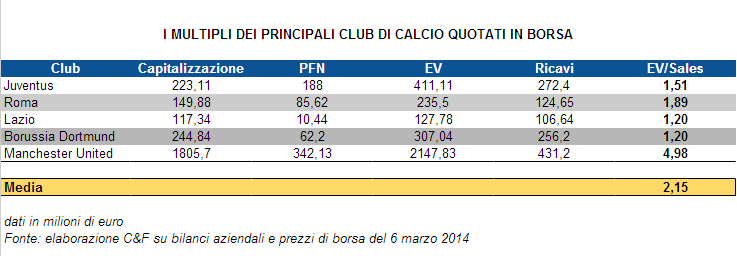

Per provare a stimare il valore di mercato del Milan abbiamo preso come riferimento il rapporto EV/Sales di alcune società calcistiche quotate in borsa: Juventus, Roma, Lazio, Borussia Dortmund e Manchester United.

La scelta del campione di società comparabili rappresenta un esercizio in gran parte arbitrario. Che cos’hanno in comune, ad esempio, il Milan e la Lazio? Il fatto di giocare entrambe in Serie A e di scontare dunque gli stessi problemi? Certo. Ma il Milan può comunque contare su un bacino di utenza superiore a quello dei biancocelesti, e ha sicuramente un brand più conosciuto all’estero. Lo stesso può dirsi da un confronto tra il Milan e il Manchester United? Il fatto che entrambi sono tra i club più titolati a livello internazionale non può nascondere il fatto che lo United, a differenza del Milan, è una vera e propria macchina da soldi. Perché allora non confrontare i rossoneri solo con la Juventus? Forse perché il titolo Juve potrebbe non essere così liquido da consentire alla borsa di valutare al meglio la società. Si potrebbe andare avanti all’infinito.

Per questa ragione prenderemo in considerazione diverse ipotesi, calcolando il valore del Milan sulla base di cinque multipli differenti, lasciando al lettore la possibilità di mettersi nei panni del banchiere d’affari o dell’analista: 1) quello medio dei 5 club presi in considerazione; 2) quello della sola Juventus; 3) quello del solo Manchester United; 4) quello utilizzato nella valutazione dell’Inter da parte di Thohir; 5) quello utilizzato da Forbes per redigere la classifica dei Most valuable clubs.

Nel primo caso la stima dell’Enterprise Value del Milan sarebbe pari a 2,15 volte i ricavi (275,87 milioni nel 2012). In questo scenario l’EV dei rossoneri sarebbe dunque pari a 593,12 milioni. Di questi 274,35 rappresentano il debito finanziario netto (sempre da bilancio 2012) e la differenza, pari a 318,77 milioni, il valore di mercato del patrimonio netto, che sarebbe dunque inferiore, ma non lontanissimo, ai 357,67 milioni indicato nel bilancio Fininvest.

Nel secondo caso l’EV dei rossoneri sarebbe pari a 1,51 volte i ricavi e dunque pari a 416,57 milioni. Fermo restando il debito, il valore di mercato del patrimonio netto sarebbe 142,22 milioni.

Nel terzo caso, utilizzando il multiplo che gli investitori di Wall Street attribuiscono al Manchester United (4,98 volte i ricavi), l’EV del Milan sarebbe addirittura pari a 1,37 miliardi di euro, di cui 1,09 miliardi il valore di mercato dell’equity.

Nel quarto caso, considerato che l’Inter, debiti compresi, è stata valutata da Thohir circa 1,63 volte i ricavi al 30 giugno 2013, con un Enterprise Value di circa 326 milioni, l’EV del Milan sarebbe dunque pari a 449 milioni.

Nel quinto caso, infine, Forbes attribuisce al Milan un valore di 745 milioni di euro, pari a un multiplo sui ricavi del 2012 di 2,89 volte.