L’80% dei circa 2 miliardi di euro di debiti finanziari legati alle società sportive italiane sono nei bilanci di club che, con i comuni criteri economico-finanziari, risulterebbero molto vicine al fallimento. È quanto emerge dallo studio “Up&Down – Come cambia il rischio delle imprese”, pubblicato nei giorni scorsi dal Cerved.

A livello generale, è stato analizzato un campione di 640 mila società di capitali non finanziarie, indebitate per 846 miliardi di euro con il sistema finanziario nel 2019. Secondo le analisi, quasi la metà delle imprese analizzate (il 49,5%) ha avuto un downgrade del proprio Cerved Group Score (un indice di rischio ampiamente utilizzato sul mercato per valutare la probabilità di default delle controparti) dopo la pandemia, la quota più alta registrata dal 2009. Il numero di società “rischiose”, con un’alta probabilità di default a 12 mesi, è passato da 75 mila nel 2019 (l’11,8% del campione) a 120 mila (il 18,7%). In uno scenario severo, la quota di imprese rischiose salirebbe al 20,7%, una percentuale sensibilmente più bassa rispetto al 32,3% stimato lo scorso anno, quando l’incertezza sull’evoluzione della pandemia, sui suoi effetti sulle imprese e sul successo delle misure emergenziali per mitigarne l’impatto era molto maggiore.

Le proiezioni sui bilanci del 2020 indicano che la liquidità garantita immessa nel sistema ha fatto aumentare i debiti finanziari delle società analizzate di oltre 90 miliardi, portandoli a 937 miliardi di euro (+10,7%). Questo è coinciso con uno spostamento delle imprese verso le classi più rischiose, con il risultato che il volume di debiti finanziari nelle società a maggiore rischio di default è più che raddoppiato, passando da 63,2 miliardi di euro (il 7,5%) a 135 miliardi (il 14,4%).

Il rischio è aumentato in tutte le dimensioni di impresa, ampliando ulteriormente il gap tra le imprese minori e quelle più grandi: la quota di società rischiose scende dal 20,5% delle microimprese al 14,5% delle piccole, al 12,1% delle medie fino all’8,3% delle grandi società. Le società di maggiore dimensione sono le più solide, ma anche quelle che ricorrono più al mercato finanziario ed è tra queste che si concentra il volume maggiore di debiti con più alta probabilità di insolvenza: nei bilanci di 515 grandi società ad alto rischio i debiti finanziari nel 2020 ammontano infatti a 56,5 miliardi di euro, una cifra che supera i debiti a rischio delle micro (32 miliardi), delle piccole (22) e delle medie (24) a più alta probabilità di default.

La particolare natura asimmetrica della crisi indotta dal Covid-19 ha determinato effetti fortemente diversificati tra i settori. A livello aggregato, gli impatti sono stati più forti nel settore dei servizi alle imprese e alle famiglie; conseguenze solo marginali nella filiera agroalimentare e soprattutto nella chimico-farmaceutica. Le quote più alte di debiti finanziari nei bilanci di imprese rischiose, nel 2020, si osservano nel comparto dei servizi B2B e B2C (25,3%) e nel real estate (30%), che faceva registrare una situazione di debolezza prima del Covid.

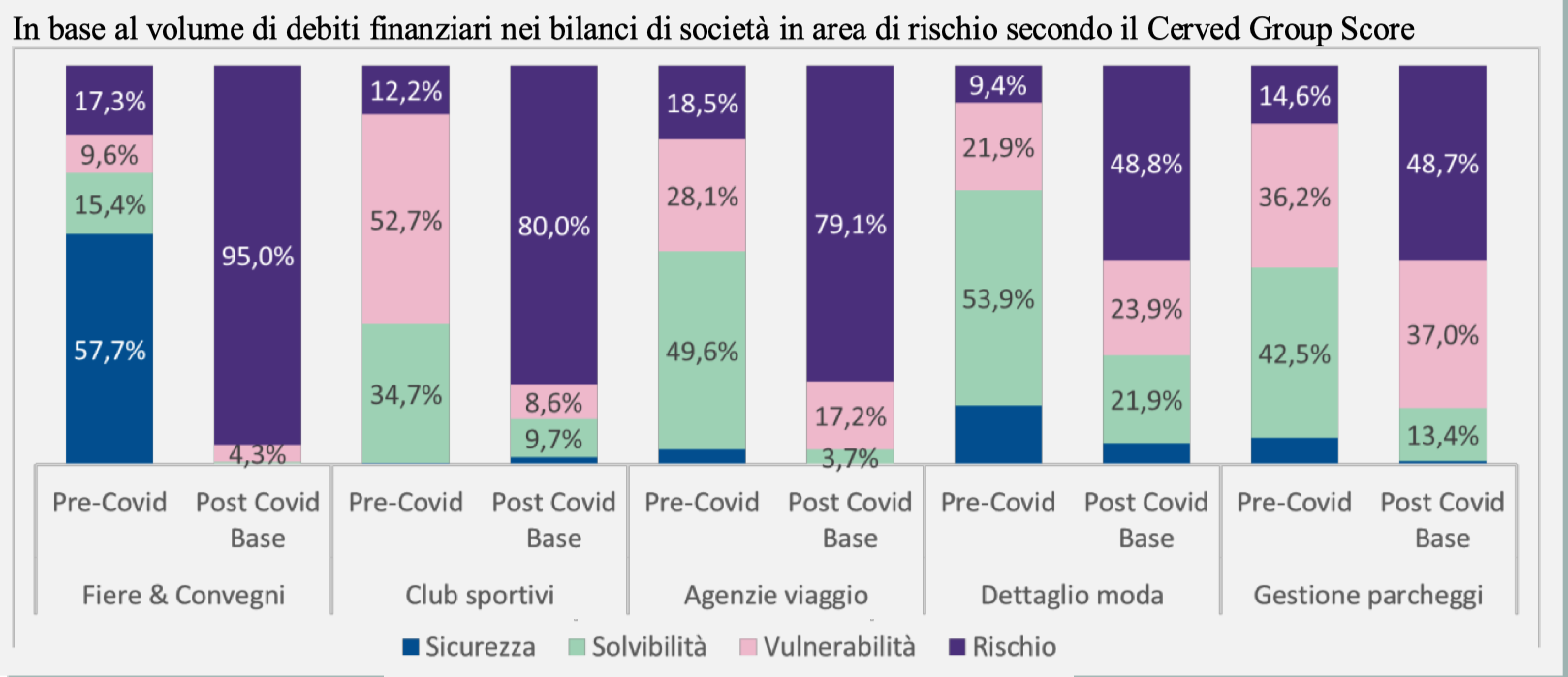

Un’analisi di maggiore dettaglio indica che in alcuni settori gli impatti del Covid rischiano di essere devastanti. Secondo le valutazioni del CGS, il settore dopo il Covid con la maggiore presenza di società a rischio è quello delle società che organizzano fiere e convegni: delle oltre 2 mila società del settore, il 68% ha un’elevata probabilità di default (solo il 10,6% prima del Covid); queste imprese più fragili detengono la quasi totalità (il 95%) dei debiti finanziari del settore, che ammontano a 1,2 miliardi di euro. Il secondo settore per volume di debiti finanziari a rischio è quello dei club sportivi: l’80% dei circa 2 miliardi di euro di debiti finanziari sono nei bilanci di società che, con i comuni criteri economico-finanziari, risulterebbero molto vicine al fallimento. Una parte consistente di questo debito è nei bilanci dei club di Serie A, per i quali saranno necessarie forti immissioni di capitale per evitare default.