Si è tenuto oggi a Milano l’evento organizzato da DLA Piper – il principale studio legale internazionale presente in Italia – dal titolo “I nuovi incentivi fiscali per gli sportivi professionisti che si trasferiscono in Italia”. A discuterne, oltre agli avvocati DLA Piper Francesco De Gennaro, Giampiero Falasca, Antonio Tomassini e Antonio Longo, l’onorevole Giulio Centemero, relatore del Decreto crescita.

All’apertura del seminario, sulle evoluzioni in corso nel lavoro degli sportivi professionisti nell’ordinamento italiano, Giampiero Falasca, partner DLA Piper dichiara: “Il rapporto di lavoro dello sportivo professionista ha elementi di fortissima specialità, molto più evidenti di quelli esistenti nel 1981 quando il legislatore scrisse la legge 91. È giunto il momento di modernizzare questa disciplina, modulando in modo diverso un sistema di tutele che non può più essere pensato come una “costola” di quello applicabile al lavoro dipendente ordinario”.

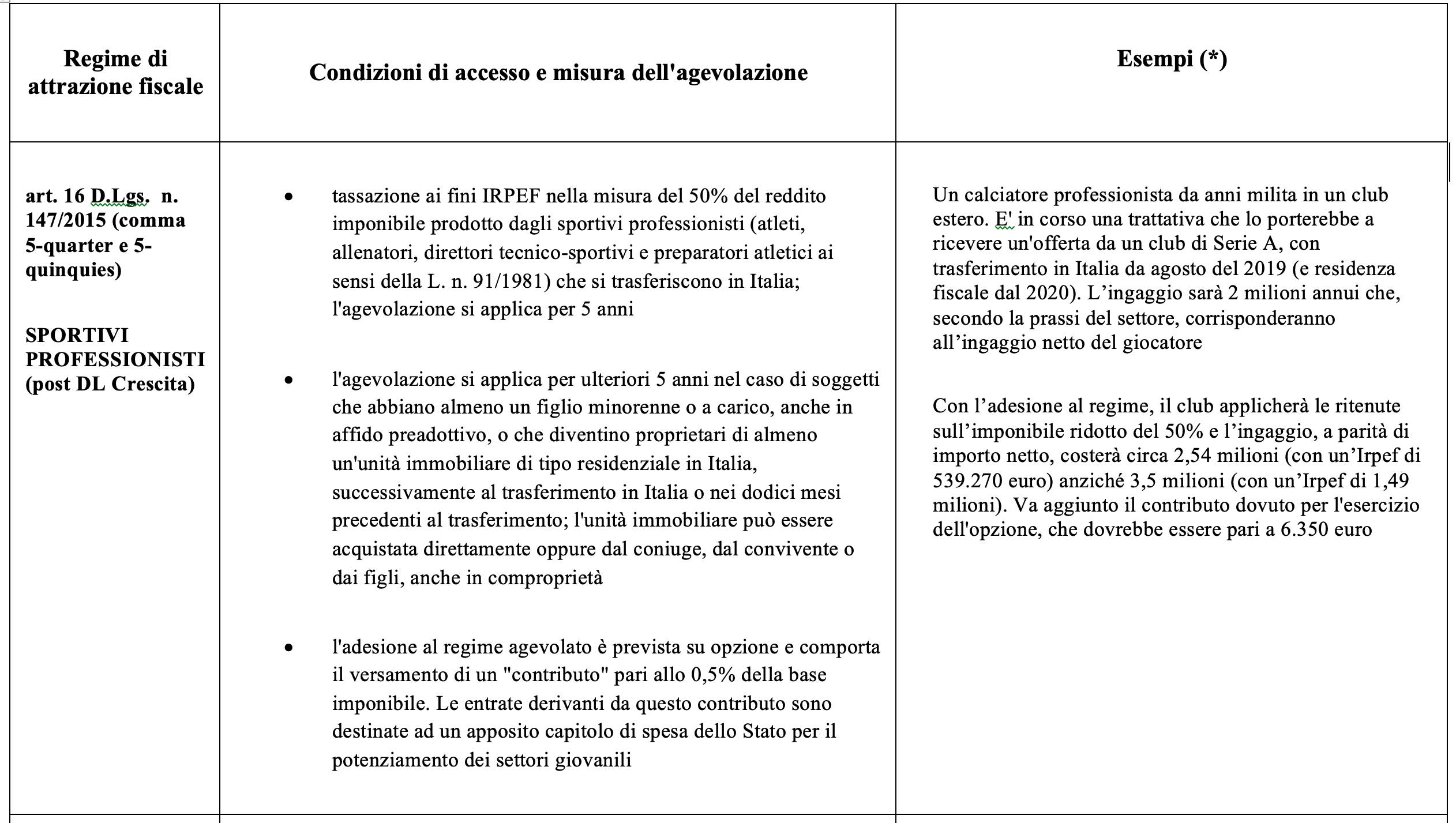

“Il dialogo tra politica e società civile ci ha permesso di raggiungere un risultato che ritengo soddisfacente e che rappresenta la base di partenza per proseguire il confronto su un tema di così grande interesse”, commenta l’onorevole Giulio Centemero, “Tale misura è stata ovviamente estesa anche all’ambito sportivo, nel quale però troviamo un’applicazione ridotta atta a limitare gli effetti della creazione di un vero e proprio vantaggio fiscale per alcune squadre calcistiche. A tal proposito, restando le agevolazioni fiscali di cui all’art. 16 del d.lgs n. 147/201, i redditi da lavoro dipendente per i calciatori professionisti impatriati concorrono alla formazione del reddito complessivo limitatamente al 50% del loro ammontare; ai calciatori non si applicano gli sconti ulteriori previsti dall’art. 5, se stabiliscono la residenza nelle regioni meridionali. Questo perché si rischierebbe di alterare la competitività dei campionati. Per di più, qualora i calciatori professionisti impatriati scelgano di aderire al regime agevolato dovranno versare un contributo dello 0,5% della base imponibile che sarà destinato al potenziamento dei settori giovanili”.

Il Decreto Crescita

Il Decreto Crescita prevede, tra le altre misure, specifiche agevolazioni fiscali per l’attrazione in Italia di “capitale umano”, tra cui un regime ad hoc per gli sportivi professionisti incentivati a trasferire la residenza fiscale nel nostro Paese a partire dal periodo di imposta 2020. Sono state semplificate le condizioni di accesso al regime per i lavoratori “impatriati”, condizioni che diventano:

- l’essere stati residenti all’estero nei due periodi d’imposta precedenti il trasferimento in Italia;

- l’obbligo di permanenza in Italia per due anni a seguito del trasferimento di residenza;

- lo svolgimento dell’attività lavorativa prevalentemente nel territorio italiano.

Il regime generale per gli “impatriati”, nei termini generali sopra descritti, era destinato ad assumere rilevanza anche per gli sportivi professionisti, in conseguenza del venir meno del requisito di elevata qualificazione o specializzazione previsto dalla precedente normativa per l’accesso alle agevolazioni. Tuttavia, in sede di conversione in Legge del DL Crescita è stato introdotto un regime ad hoc (art. 16, commi 5-quater e 5-quinquies, D. Lgs. n. 147/2015) per i rapporti tra società e sportivi disciplinati dalla L. n. 91/1981 (Legge sul Professionismo Sportivo).

[cfDaznWidgetSerieA]

Con l’accesso al regime fiscale di favore, i redditi prodotti dagli sportivi professionisti concorrono alla formazione del reddito complessivo limitatamente al 50% del loro ammontare. Agli sportivi si applicano, inoltre, le norme di maggior favore previste in caso di almeno un figlio a carico e di acquisto di almeno un immobile residenziale. L’adesione al regime è su opzione e comporta il versamento di un contributo, destinato al potenziamento dei settori giovanili, pari allo 0,5% della base imponibile, che si ritiene coincidente con il 50% del reddito soggetto a tassazione.

Il regime può, dunque, trovare applicazione per i calciatori che si trasferiranno in Italia a partire da luglio di quest’anno, i quali saranno normalmente considerati residenti fiscali a partire dal 2020 (in quanto nel 2019 avranno trascorso meno della meta del periodo di imposta in Italia).

Quanto al requisito che prevede l’obbligo di mantenere la residenza in Italia per almeno due anni dopo il trasferimento, per i calciatori che saranno acquistati nella prossima campagna trasferimenti, tale requisito sarà normalmente soddisfatto qualora gli stessi mantengano la residenza in Italia sino al 2021 (in questa prospettiva, potranno tipicamente beneficiare del regime agevolato anche i calciatori che saranno trasferiti a club esteri nel corso della sessione estiva del 2021, mantenendo la residenza fiscale in Italia per l’intero periodo di imposta).

Criticità

A beneficiare del regime in commento potranno essere, in astratto, anche redditi ulteriori rispetto agli emolumenti corrisposti dal club purché rientranti tra quelli di lavoro dipendente (o autonomo).

In questo senso, una questione aperta per gli sportivi resta l’applicabilità del regime ai redditi da sponsorizzazioni, per i quali possono esserci margini di incertezza sotto il profilo della qualificazione tributaria. Tali redditi potrebbero infatti rientrare nella categoria di quelli da lavoro dipendente (se riconducibili al rapporto di lavoro instaurato con il club di appartenenza), tra i redditi di lavoro autonomo o tra i redditi diversi derivanti dalla assunzione di obblighi di fare, non fare o permettere, caso, quest’ultimo, in cui a differenza dei primi due il regime agevolativo risulterebbe precluso.

Si pone, inoltre, il tema del soddisfacimento del requisito dell’esercizio prevalente dell’attività nel territorio italiano: si pensi ai compensi ricevuti dallo sportivo per la partecipazione alle competizioni con la propria nazionale o alle sponsorizzazioni legate a eventi sportivi che si svolgono all’estero o ad attività pubblicitarie intervenute al di fuori del territorio nazionale.

Scelte alternative

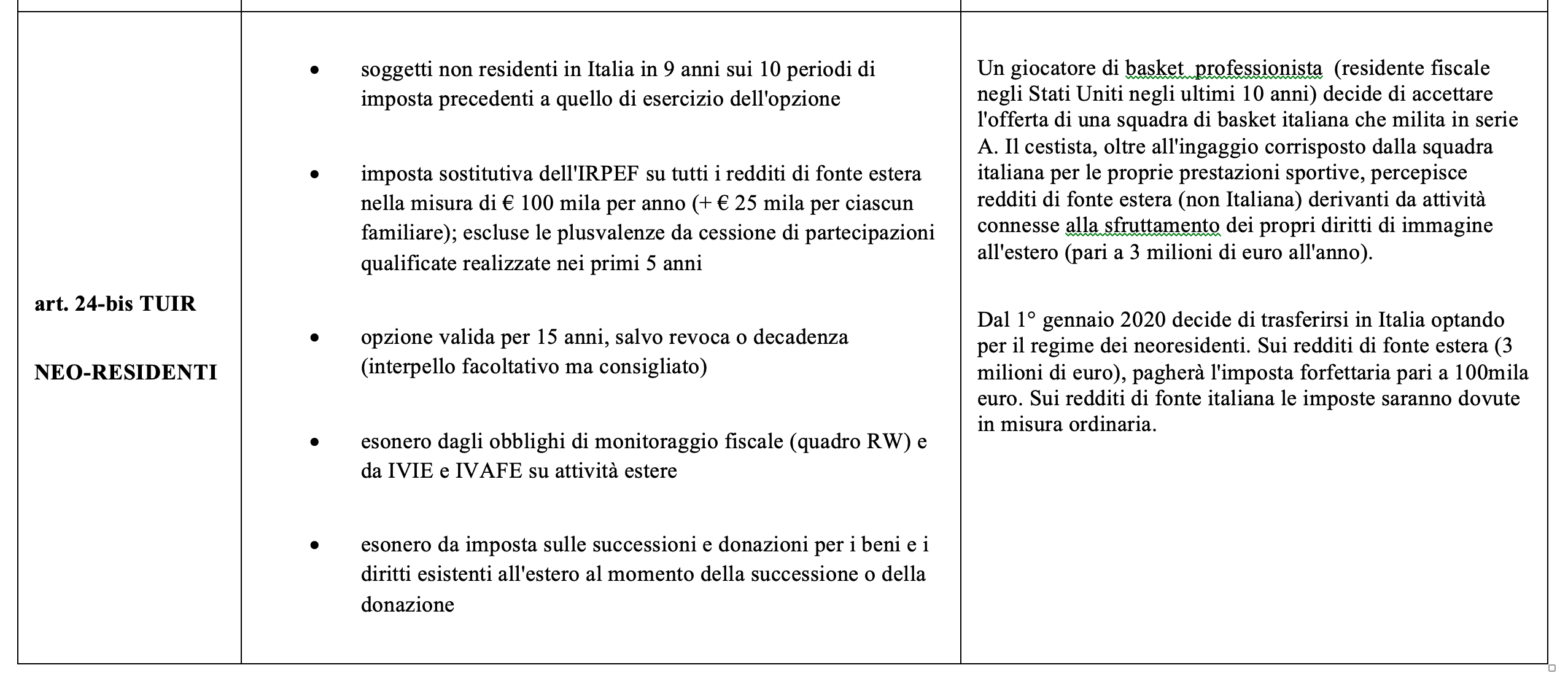

L’incentivo fiscale per gli sportivi professionisti introdotto dal DL Crescita è un’alternativa al sistema di incentivi fiscali volto ad attrarre i cd. HNWI (soggetti titolari di grandi patrimoni) che si trasferiscono in Italia. Il regime riservato a questi soggetti, sempre su base opzionale, prevede il pagamento di un’imposta sostitutiva in misura forfetaria pari a 100.000 Euro (annui) su tutti i redditi di fonte estera.

In effetti, mentre il nuovo regime per gli sportivi professionisti potrebbe consentire un notevole risparmio sul loro stipendio annuo italiano, l’incentivo fiscale per i nuovi residenti titolari di grandi patrimoni (ex art. 24-bis del T.U.I.R.) potrebbe consentire un notevole risparmio sui redditi di fonti estera (ad esempio dividendi da società straniere, royalties, ecc.).

In altre parole, il sistema di tassazione forfetaria si rivolge ad una élite di stelle dello sport con attività e investimenti internazionali, mentre il nuovo regime introdotto dal Decreto Crescita prevede un insieme generale di regole potenzialmente applicabili a tutti gli sportivi che si trasferiscono nei club italiani.

Come dichiara Antonio Tomassini, partner DLA Piper: “Per fare un esempio, ipotizziamo che un calciatore brasiliano sia attualmente residente fiscale in Spagna. Se dovesse decidere di trasferirsi in Italia e giocare per una squadra di calcio in Serie A (ad esempio Milan, Roma o Napoli), il giocatore potrebbe beneficiare del nuovo regime fiscale introdotto dal Decreto Crescita. Il suo reddito da lavoro (il reddito derivante dall’ingaggio pagato dalla squadra di calcio italiana) concorrerebbe al reddito complessivo ai fini IRPEF nella misura del 50%, per cinque anni. Nel trasferirsi in Italia, il giocatore avrebbe anche un’altra opzione per mitigare il proprio carico fiscale. È in vigore un regime fiscale speciale per i soggetti titolari di grandi patrimoni che desiderano diventare residenti fiscali italiani. Questi soggetti possono optare per il pagamento di una imposta pari a 100.000 Euro all’anno su tutti i redditi di fonte estera, per un massimo di 15 anni, indipendentemente dall’importo del reddito ricevuto. In questo caso, il trasferimento dei redditi esteri in Italia non comporta il pagamento di ulteriori imposte sui redditi. Tuttavia, i redditi di fonte italiana sarebbero integralmente tassati secondo il regime fiscale ordinario”.

Perché questo regime fiscale potrebbe interessare i “top player”? Un flusso significativo di reddito per questi soggetti deriva dallo sfruttamento commerciale dei diritti di immagine. Ad esempio, le entrate derivanti da attività di sponsorizzazione svolte all’estero ed eventuali dividendi pagati dalle “star company” potrebbero essere considerati redditi di fonte estera (non italiana) compresi nella tassazione sostitutiva (100.000 euro), indipendentemente dall’ammontare del reddito ricevuto.

I regimi fiscali di attrazione per gli sportivi professionisti che si trasferiscono in Italia: alternative e opportunità

I regimi menzionati rappresentano una grande opportunità di pianificazione fiscale e patrimoniale per i soggetti che si trasferiscono in Italia, nonché un ulteriore stimolo per le aziende italiane che cercano di attrarre “capitale umano” di talento.

“Il DL Crescita favorisce concretamente i club intenzionati ad acquistare giocatori o ad ingaggiare allenatori o manager sportivi provenienti dall’estero: e ciò sia nel caso di professionisti italiani che hanno lavorato all’estero, sia di campioni stranieri che non hanno lavorato in Italia negli ultimi due anni. Con la riforma, gli ingaggi di molti sportivi professionisti possono diventare più “accessibili” per i club italiani, naturalmente al netto dell’eventuale esborso economico dovuto al club di provenienza per il trasferimento (esempio il “prezzo del cartellino”). Si tratta di misure che possono avere benefici concreti sui bilanci delle società sportive e sul monte ingaggi, parametri sempre più da tenere sotto osservazione per rientrare nelle norme del financial fair play” afferma Antonio Longo, DLA Piper.

“Il calcio è molto cambiato negli ultimi anni, anche sulla spinta dell’interesse sempre crescente di fondi di investimento e comunque di realtà strutturate. I club oggi rispondono maggiormente a logiche finanziarie, legali e fiscali da “grandi aziende” e puntano ad un business integrato che abbraccia i settori più svariati, dal finanziario, al real estate con gli stadi, al merchandasing, ai social media, agli e-sports” dichiara Francesco De Gennaro, DLA Piper.