Sempre più spesso si sente parlare di oneri accessori nelle operazioni di calciomercato.

Nei giorni scorsi, quando la Juventus ha annunciato l’acquisto di Cristiano Ronaldo dal Real Madrid per 100 milioni di euro, nel comunicato stampa diramato dalla società bianconera è emerso che oltre al corrispettivo da versare al precedente club di CR7, la società presieduta da Andrea Agnelli verserà anche 12 milioni di oneri accessori e il contributo di solidarietà previsto dal regolamento FIFA sui trasferimenti, pari al 5% dell’importo del trasferimento.

Complessivamente, dunque, l’arrivo a Torino di Cristiano Ronaldo è costato alla Juventus 117 milioni.

Ma che cosa si intende esattamente con il termine oneri accessori?

Gli oneri accessori sono costituiti principalmente dai compensi riconosciuti dalle società a favore di agenti di calciatori che hanno mediato il trasferimento dei calciatori in forza di regolare mandato.

Quei 12 milioni indicati dalla Juve nel comunicato stampa dovrebbero pertanto rappresentare la commissione pagata all’agente di CR7, il “superprocuratore” Jorge Mendes.

Gli oneri accessori nelle operazioni di calciomercato – Il costo di Emre Can

Quando Emre Can è stato ufficializzato come nuovo giocatore della Juventus ha stupito il fatto che, nonostante il contratto in scadenza con il Liverpool, per il centrocampista tedesco i bianconeri avessero pagato 16 milioni di euro relativi a oneri accessori.

La Juventus non si è lasciata scappare la possibilità di firmare l’eclettico centrocampista a parametro zero. Ottimo colpo in prospettiva futura, considerata la giovane età, e anche per il presente. Il centrocampo di Allegri si rinforza con un centrocampista “tuttofare”, capace di garantire quantità, qualità e inserimenti in fase offensiva.

Un colpo a parametro zero che, come detto, non è stato totalmente concluso a titolo gratuito.

Gli oneri accessori, da imputare totalmente al prezzo di acquisto del giocatore, saranno pari a 16 milioni e ammortizzati nel conto economico durante gli anni di contratto che legheranno il calciatore tedesco alla società bianconera.

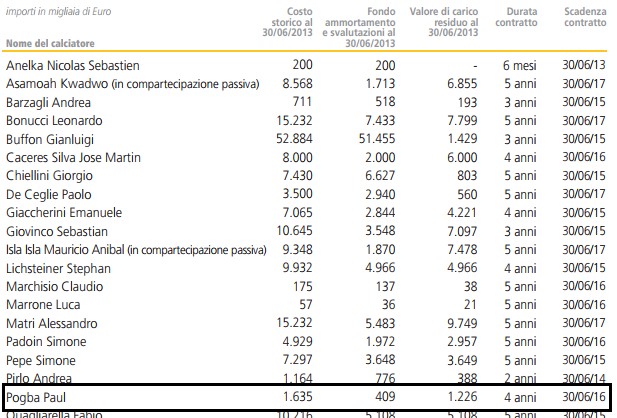

Gli oneri accessori nelle operazioni di calciomercato – L’esempio di Pogba

Nell’estate 2012 la Juventus acquistò a parametro zero Paul Pogba, in virtù del contratto scaduto con il Manchester United. Nonostante questo, anche in quel caso, la società bianconera dovette iscrivere e capitalizzare oneri accessori per un importo di poco più 1,6 milioni di euro.

Nel corso della stagione sportiva 2014-2015, inoltre, in virtù del rinnovo di contratto sottoscritto con il centrocampista francese, la Juventus registrò oneri accessori per ulteriori 4,5 milioni. Da iscrivere come incremento del costo capitalizzato a bilancio. Cui si sommarono ulteriori 2 milioni capitalizzati nell’esercizio 2015-2016. Per un costo storico totale al 30.06.2016 di 8,165 milioni di euro.

Inoltre, come è possibile evincere dai bilanci della Fc Juventus, sono imputati a conto economico oneri accessori non capitalizzabili.

Durante il periodo in cui Paul Pogba è rimasto sotto contratto con la Juventus, la società bianconera ha sostenuto annualmente costi non capitalizzabili che hanno gravato sul conto economico dell’esercizio.

Di seguito, sulla base delle informazioni estrapolate dai bilanci, è riportato un prospetto che sintetizza gli oneri accessori su diritti pluriennali dei calciatori non capitalizzati.

Il calciatore francesce, dunque, nel corso delle quattro stagioni di permanenza nel club bianconero ha “gravato” sui bilanci della Juventus per un totale di 11,415 milioni di euro. Di cui 8,165 capitalizzati fra le immobilizzazioni immateriali e ammortizzati nel corso degli esercizi e 3,250 milioni di euro imputati direttamente a conto economico.

Per quanto sia stato comunque un affare importante sotto il profilo tecnico-sportivo per la Juventus, così come per Emre Can, non si trattò di un vero e proprio acquisto a parametro zero. Nonostante ciò la plusvalenza realizzata dalla Juventus al momento della cessione al Manchester United ha avuto un impatto significativo sul bilancio della stagione 2016-2017, per un importo di 96,511 milioni di euro.

Al lordo però dei 26,154 milioni corrisposti all’agente Mino Raiola.

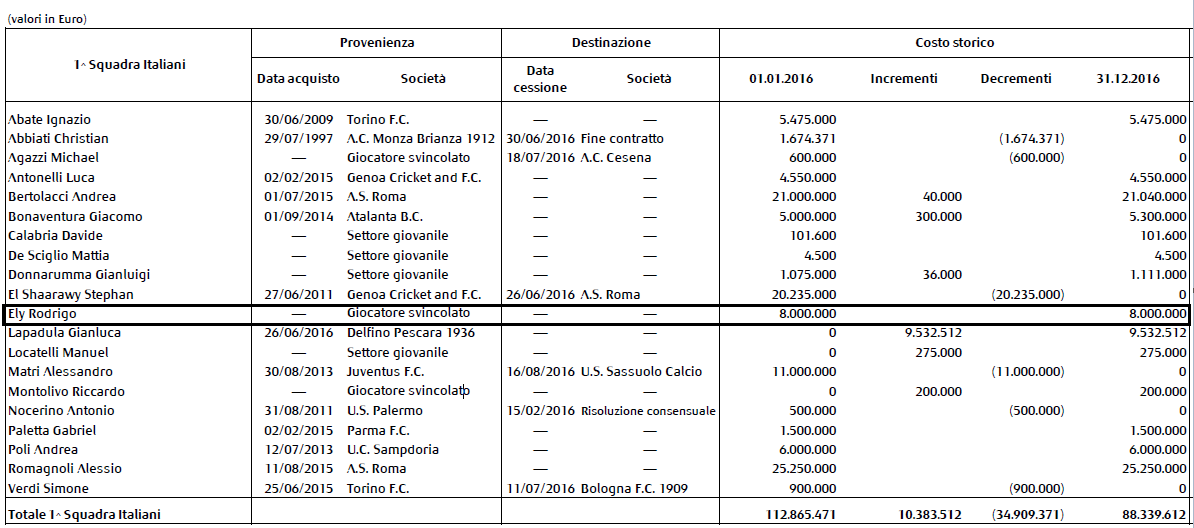

Gli oneri accessori nelle operazioni di calciomercato – Il caso Rodrigo Ely

Un’altra situazione interessante da analizzare è quella relativa all’acquisto di Rodrigo Ely da parte dell’AC Milan. Curiosamente rappresentato come Pogba da Mino Raiola.

Il difensore brasiliano fu acquistato a scadenza di contratto da parte del Milan, ma il suo impatto sui bilanci della società rossonera non fu proprio pari a zero.

Come è possibile apprezzare dalla tabella riepilogativa esposta in Nota Integrativa nel bilancio al 31.12.2016 della società milanese, il costo storico capitalizzato è pari a 8 milioni di euro. Addirittura superiore a quello di Pogba, nella situazione precedentemente analizzata, e del compagno di squadra Riccardo Montolivo, anche lui acquistato a parametro zero.

Andando a scorrere nel prospetto delle variazioni dei diritti pluriennali alle prestazioni dei calciatori presente in Nota Integrativa, è possibile osservare che gli 8 milioni iscritti a bilancio sono totalmente di competenza degli agenti che hanno curato l’ingaggio del calciatore brasiliano da parte della società rossonera. Con un valore netto contabile residuo al 31.12.2016 di 5 milioni di euro.

Diventa fondamentale, in ottica calciomercato, tenere presente che pur acquistando un calciatore a scadenza di contratto, l’impatto a livello di conto economico non è sempre pari a zero. Gli oneri accessori legati agli agenti o le spese legali ammesse possono avere un impatto significativo sul monte costi del bilancio della società, e determinare il vantaggio, o meno, di mettere sotto contratto un calciatore a parametro zero. O di concludere un’operazione in cui sostenere ulteriori costi rispetto a quelli relativi all’acquisto del cartellino di un giocatore.