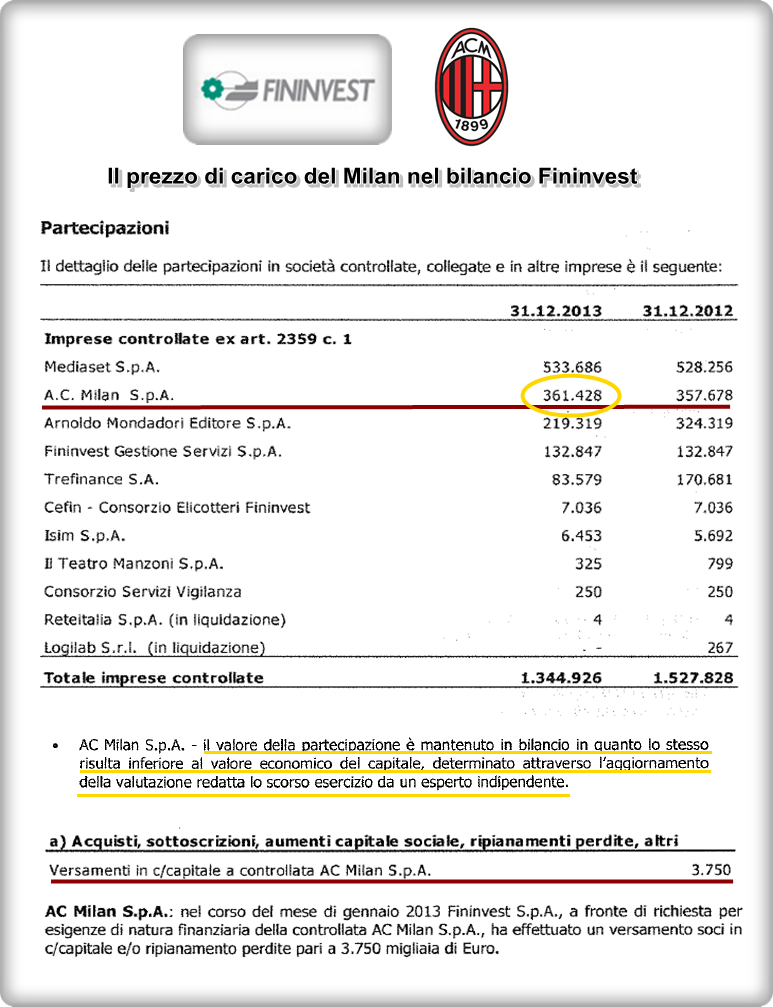

Qual è attualmente il valore del Milan? Una prima indicazione arriva dai conti 2013 della Fininvest. Nel bilancio civilistico al 31 dicembre 2013 (l’ultimo disponibile) il 99,9% del Milan è iscritto per 361,43 milioni di euro. Circa 3,75 milioni in più rispetto al valore contabilizzato l’anno precedente, in ragione dei versamenti effettuati dalla holding nelle casse della società rossonera per ripianare parte delle perdite.

Nonostante il Milan abbia chiuso il bilancio 2013 con una perdita netta di 15,7 milioni e un patrimonio netto consolidato negativo per circa 66,92 milioni, la Fininvest, con il parere favorevole dei revisori, ha dunque ritenuto di non dover effettuare alcuna svalutazione. Anzi, quei 361,43 milioni corrispondenti al 99,9% del Milan, sono considerati “inferiori al valore economico del patrimonio netto” del club “determinato anche attraverso la valutazione redatta da un esperto indipendente”.

In altre parole il presidente di Fininvest, Marina Berlusconi, e l’amministratore delegato,Pasquale Cannatelli, ai fini della redazione del bilancio della holding, si sono rivolti a un consulente terzo per ottenere una stima del valore del Milan. Stima che, secondo quanto riportato, è dunque superiore ai 361,43 milioni indicati nei conti della Fininvest.

L’ENTERPRISE VALUE DI UNA SOCIETA’ DI CALCIO

Attenzione però, i 361,43 milioni indicati nel bilancio Fininvest rappresentano esclusivamente la valutazione del Patrimonio netto (equity – capitale) del Milan. Il parametro che viene comunemente preso come riferimento nelle transazioni di mercato è invece il cosiddetto Enterprise Value (EV), che indica il “valore complessivo” di una società, con riferimento non solo agli azionisti ma anche ai finanziatori, ed è quindi composto da due parti, il valore riferito al capitale di rischio (azionisti) e il valore riferito al capitale di debito (finanziatori). Il valore della società così calcolato rappresenta dunque il prezzo che dovrebbe pagare chi volesse acquisire la società senza debiti.

Entrambe le componenti vanno calcolate ai valori di mercato. Ma se il valore di mercato del capitale di debito è facilmente identificabile, essendo pari alla differenza tra i debiti finanziari (e non dunque quelli legati all’operatività della società come i debiti verso fornitori) e le disponibilità liquide iscritte a bilancio (tale differenza è in gergo chiamata Posizione finanziaria netta – PFN), per una società non quotata in borsa come il Milan, la stima del valore del capitale di rischio non è altrettanto agevole.

Per questo motivo, nella prassi, banchieri d’affari e analisti utilizzano altri metodi di stima. Uno di questi, comunemente usato nella valutazione delle società di calcio, specie quando non esistono dati prospettici relativi ai risultati attesi negli anni futuri, è il cosiddetto Metodo dei multipli delle società comparabili.

Questo metodo si basa sul confronto tra il prezzo di mercato di attività simili e dunque comparabili (es. il valore di borsa di società quotate appartenenti allo stesso settore di attività, in questo caso il calcio) e alcuni valori contabili di bilancio facilmente individuabili come il Fatturato (Sales), il Margine operativo lordo (Ebitda), il Risultato operativo(Ebit) e il Risultato netto.

Tuttavia, considerato che spesso le società di calcio presentano gestioni deficitarie e che questi ultimi tre indicatori sono spesso di segno negativo, i valutatori scelgono dunque come multiplo di riferimento il rapporto tra Enterprise Value (EV) e Vendite (Sales). Nello specifico, il multiplo EV/Sales mette a confronto il valore del capitale investito (determinato come somma del Patrimonio netto a valori di mercato e della Posizione finanziaria netta iscritta a bilancio) con le Vendite (i ricavi del club al netto del player trading).

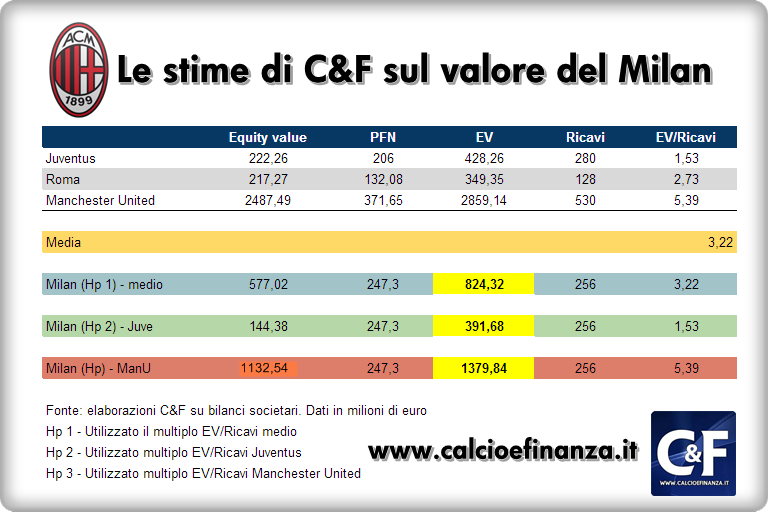

LE STIME DI C&F SUL VALORE DEL MILAN

Per provare a stimare il valore di mercato del Milan abbiamo preso come riferimento il rapporto EV/Sales di alcune società calcistiche quotate in borsa: Juventus, Roma e Manchester United.

La scelta del campione di società comparabili rappresenta un esercizio in gran parte arbitrario. Per questa ragione prenderemo in considerazione diverse ipotesi, calcolando il valore del Milan sulla base di cinque multipli differenti, lasciando al lettore la possibilità di mettersi nei panni del banchiere d’affari o dell’analista: 1) quello medio dei 3 club presi in considerazione; 2) quello della sola Juventus; 3) quello del solo Manchester United.

Nel primo caso la stima dell’Enterprise Value del Milan sarebbe pari a 3,22 volte i ricavi (256 milioni nel 2013). In questo scenario l’EV dei rossoneri sarebbe dunque pari a 824,32 milioni. Di questi 247,35 rappresentano il debito finanziario netto (sempre da bilancio 2013) e la differenza, pari a 577,02 milioni, il valore di mercato del patrimonio netto, che sarebbe dunque superiore ai 361,43 milioni indicato nel bilancio Fininvest.

Nel secondo caso l’EV dei rossoneri sarebbe pari a 1,53 volte i ricavi e dunque pari a 391,68 milioni. Fermo restando il debito, il valore di mercato del patrimonio netto sarebbe 144,38 milioni.

Nel terzo caso, utilizzando il multiplo che gli investitori di Wall Street attribuiscono al Manchester United (5,39 volte i ricavi), l’EV del Milan sarebbe addirittura pari a 1,37 miliardi di euro, di cui 1,13 miliardi il valore di mercato dell’equity.