Come è possibile che una società di calcio che negli ultimi 6 esercizi (dal 2009 al 2014) ha accumulato perdite a livello consolidato per 260,8 milioni (circa 43,46 milioni l’anno in media), sempre prontamente ripianate dall’azionista di controllo, possa essere valutata 1 miliardo di euro al netto dei debiti? E come è possibile giustificare una tale valutazione a fronte del fatto che questo club, seppur blasonato e con un gran numero di tifosi in Italia e nel mondo, non ha ancora uno stadio di proprietà, non ha più in rosa alcun top player di livello mondiale e rischia di rimanere escluso dalle coppe europee per il secondo anno consecutivo? E’ questa la domanda che in molti, dal presidente della Juventus, Andrea Agnelli, alla stampa sportiva e finanziaria (oggi sul tema si cimentano sia il Sole 24 Ore sia la Gazzetta dello Sport), fino ai semplici tifosi e appassionati, si stanno ponendo, dopo la firma dell’accordo in esclusiva tra la Fininvest di Silvio Berlusconi e il consorzio di investitori guidato da Bee Taechaubol.

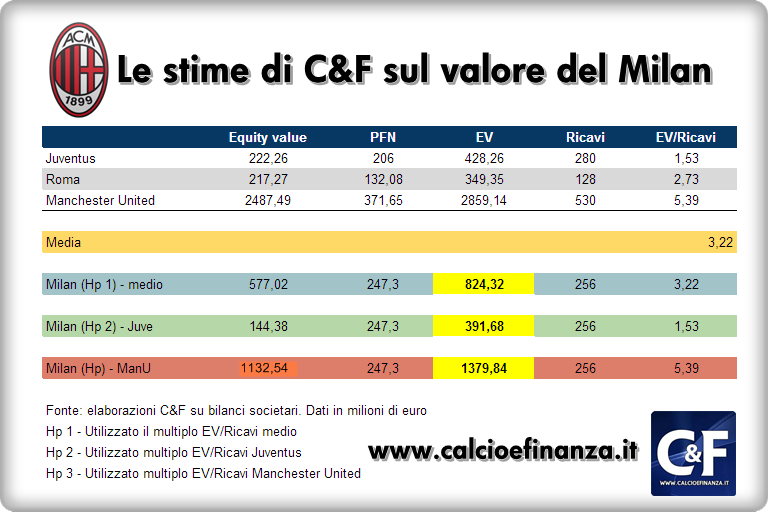

Giusto per avere dei termini di paragone la Juventus, che in questo momento è il primo club italiano per ricavi (279 milioni nel 2013/14 al netto delle plusvalenze, oltre 300 milioni nel 2014/15 grazie ai ricavi Champions), il primo a essersi dotato di uno stadio di proprietà e quello più forte sul campo (è ormai vicino alla conquista del quarto scudetto di fila), ha una capitalizzazione di borsa di 290 milioni circa che, con 206 milioni di posizione finanziaria netta, equivale a un enterprise value di 496 milioni.

Volendo utilizzare per il Milan il multiplo di mercato che Piazza Affari applica alla Juventus (circa due volte i ricavi) per arrivare alla valutazione di 1 miliardo, il club guidato da Adriano Galliani e Barbara Berlusconi dovrebbe fatturare almeno 500 milioni. Un target oggi irraggiungibile per il Milan, che ha chiuso l’esercizio 2014 con un fatturato al netto del player trading (calciomercato) di poco superiore ai 220 milioni per via della mancata partecipazione alle coppe europee. Per arrivare a una valutazione di 1 miliardo bisognerebbe invece utilizzare il multiplo (circa cinque volte i ricavi) a cui tratta a Wall Street il Manchester United, che però a differenza del Milan è una macchina da soldi planetaria.

I Red Devils hanno infatti chiuso la stagione 2013/14 (fallimentare dal punto di vista sportivo) con un utile di circa 30 milioni a fronte di ricavi per 543 milioni e si attendono di archiviare la stagione in corso con ricavi vicini ai 500 milioni, nonostante la mancata partecipazione alla ricca Champions League. È pur vero che a livello di blasone il Milan non ha niente da invidiare allo United. Negli ultimi 30 anni, sotto la presidenza di Silvio Berlusconi, il Milan è la squadra che ha vinto il maggior numero di Champions League (cinque) e giocato più finali (otto), facendo meglio di Real Madrid, Barcellona, Manchester United e Bayern Monaco. È però altrettanto vero che è dal 2007 che il Diavolo non vince un trofeo internazionale e che per tornare competitivi ad altissimo livello e innescare quel circolo virtuoso fatto di vittorie-ricavi-investimenti-vittorie servono risorse che in questo momento la Fininvest non può più permettersi di impiegare.

Per muoversi in questa direzione e trovare, con l’intermediazione di Mr Bee e l’eventuale quotazione su una borsa asiatica, i capitali necessari allo sviluppo del club è però fondamentale lavorare a una equity story che non viva solo del blasone e dell’appeal del brand Milan sui mercati asiatici. In altre parole è necessario che il club di Via Aldo Rossi si dia un piano industriale e finanziario pluriennale credibile e in grado di convincere i mercati. Una cosa che sicuramente, nell’ambito della trattativa con Mr Bee, è stata fatta ma di cui non c’è ancora alcuna evidenza pubblica. Potrebbe essere qui la chiave per comprendere l’ipervalutazione che Taechaubol avrebbe dato alla società. Ma fin tanto che non si conosceranno i numeri veri e le clausole del contratto tra la Fininvest e Mr Bee non è possibile dare un giudizio compiuto. In Asia, è bene ricordarlo, non hanno certo l’anello al naso e il caso del bond da 300 milioni dell’Inter proposto a investitori dell’Estremo Oriente e che nessuno ha sottoscritto ne è l’esempio più lampante.