Spesso, per non dire sempre, si illustrano e si vantano le plusvalenze ottenute dai vari direttori sportivi durante un mandato ricevuto. Ma si tratta di plusvalenze contabili, cioè di ricavi relativi all’esercizio in cui si realizzano, non di costi e ricavi dell’intera operazione, i quali coincidono perfettamente e sempre con il punto di vista finanziario.

Le plusvalenze contabili sono l’illustrazione in bilancio solo dell’ultimo pezzetto di un’operazione intera di compravendita di un calciatore e non sono per nulla il metro adatto per una valutazione dell’operato di un ds.

La valutazione economica del calciomercato: i calciatori come asset

Per i calciatori, come per altri asset, come i macchinari per le aziende manifatturiere, la legislazione prevede la possibilità di spesare contabilmente il costo del cartellino in vari esercizi, pari alla durata del contratto di lavoro col calciatore, (il che non ha niente a che vedere con i termini concordati con la controparte per il pagamento del giocatore).

Ad ogni esercizio una quota (ammortamento) viene iscritta a costo e quello che resta è il valore contabile residuo ancora da ammortizzare, che anno dopo anno diminuisce in corrispondenza di ogni ammortamento effettuato.

I “diritti sportivi” cioè volgarmente il “cartellino” sono nati storicamente dal fatto di chiedere il recupero dei costi sostenuti per allevare un ragazzo, il quale un secolo fa arrivava dalle giovanili man mano fino in prima squadra e generalmente ci rimaneva per tutta la carriera, salvo rari casi in cui cambiava casacca. In quei pochi casi i Club cominciarono a chiedere per la cessione un compenso a titolo di risarcimento per quei costi (pluriennali) sostenuti per allevarlo e farlo crescere e da lì il nome di “diritti sportivi”. Si trattava comunque di cifre relativamente modeste.

La valutazione economica del calciomercato: il bluff delle plusvalenze contabili

Successivamente i diritti sportivi si sono trasformati in un valore dato ai giocatori e potendo essere trattati come costi capitalizzati sono serviti per oltre mezzo secolo essenzialmente come artificio contabile, dettato dalla necessità di creare plusvalenze importanti e anche per lo più fasulle per tenere in piedi dei bilanci fallimentari.

In sintesi erano in gran parte dei falsi in bilancio tollerati dagli Stati perché altrimenti pressoché quasi tutti i club sarebbero falliti e con loro però avrebbero chiuso i battenti anche le lotterie di Stato (qui il Totocalcio, che finanziava tutto lo sport).

Hanno in parte conservato quella funzione, ma gradualmente sempre meno con l’avvento delle TV private, che hanno garantito degli introiti stabili ai club. Oltre a quello avevano anche altri scopi, e li hanno ancora, ma non è il caso qui di parlarne.

La valutazione economica del calciomercato: i calciatori come i titoli azionari

Un macchinario ha un’usura e soprattutto un’obsolescenza sicura dovuta all’innovazione tecnologica, per cui si svaluta sempre progressivamente e il suo valore contabile residuo corrisponde pressapoco anche al suo valore di mercato, ma un calciatore, salvo che non sia verso fine carriera, è molto più simile a un titolo azionario. Dopo qualche anno può valere di meno, ma anche molto di più, e anche svariati multipli rispetto al prezzo di acquisto.

E inoltre ormai sempre meno frequentemente un giocatore resta cinque o più anni nello stesso club.

Fare una mera plusvalenza contabile (parlando qui di quelle “normali” e tralasciando quelle completamente o parzialmente fasulle) non è molto difficile e non è un grande merito.

Ad esempio un calciatore comprato a 23 anni a 40 milioni, con un contratto di 5 anni, e venduto dopo 4 anni, all’inizio del quinto, a 20 milioni, realizza nell’ultimo esercizio una plusvalenza contabile di 12 milioni, data dalla differenza tra il prezzo di vendita (20) e il suo valore residuo di 8 milioni dopo 4 rate di ammortamento di eguale importo, e quei 12 milioni di plusvalenza contabile vanno ai ricavi nel conto economico del quinto anno.

Ma il Club realizza una perdita finanziaria di 20 milioni, 40 pagati per comprarlo e 20 incassati dalla vendita, ed è quel valore e solo quel valore che conta realmente, perché ora per sostituirlo si hanno solo 20 milioni a disposizione e se si vuole un altro giocatore da 40 milioni bisogna chiedere gli altri 20 milioni al Club, se li ha, oppure aumentare l’indebitamento, o infine accontentarsi di uno da 20 milioni.

Peraltro il punto di vista finanziario coincide SEMPRE PERFETTAMENTE con quello contabile, quando anche contabilmente si consideri come si deve TUTTA l’operazione, non SOLO l’ultimo anno della eventuale plusvalenza.

Nell’esempio anche contabilmente risulta: -8 -8 -8 -8 +12 = -20 cioè -32 di costi, pari alle quattro rate di ammortamento e +12 di ricavi. Che è (ovviamente) un risultato identico a quello finanziario.

La valutazione economica del calciomercato: il caso Juventus-Higuain

Facendo un caso reale, Higuain è costato -90 milioni. La Juventus ha incassato quest’anno +18 milioni dal prestito e (ammettendo che lo riscattino) incasserà +36 milioni dalla vendita il prossimo anno.

Il punto di vista finanziario dell’operazione è dato semplicemente da uscite ed entrate: -90 +18 +36 = -36 di perdita.

Che è IDENTICO a quello contabile, cioè ai costi e ricavi dell’intera operazione, che sarà:

1° Anno: -18 ammortamenti (con valore contabile residuo ora -72)

2°Anno: -18 ammortamenti (con valore contabile residuo ora -54)

3° Anno: -18 di ammortamenti (con valore contabile residuo ora -36) e +18 di ricavi per il prestito,

4° Anno: Higuain verrà venduto a +36 ma avrà anche un valore residuo contabile di -36 per cui non ci sono plusvalenze cioè non ci sono ricavi da iscrivere nel conto economico nel 4° anno.

Per cui contabilmente avremo per l’intera operazione: -18 -18 -18 +18 = -36 che è identico al rendiconto finanziario.

Un ds o il responsabile del calciomercato di un club lo si valuta, volendo anche contabilmente, a valere sul risultato complessivo di un’operaziome, non in base alle plusvalenze contabili fatte nell’ultimo anno tralasciando tutti i costi degli anni precedenti.

Il conto finanziario, che è sempre identico come risultato a quello contabile, è solo più immediato: c’è un valore d’acquisto e uno di vendita, più eventuali incassi da prestiti.

La valutazione economica del calciomercato: il mandato del direttore sportivo

Un direttore sportivo ha per mandato come obiettivo minimo la conservazione del valore del capitale che gestisce e come obiettivo più ambizioso la creazione di valore.

Esattamente come un gestore a cui all’inizio del suo mandato si affida un portafoglio di valore iniziale (V.I.) e poi alla fine del mandato si vede quale è il valore finale (V.F.) del portafoglio, considerati anche gli ulteriori investimenti aggiunti nel periodo al portafoglio (cioè altri soldi messi dentro dalla Società) e i disinvestimenti fatti (cioè le liquidazioni parziali effettuate nel periodo sul portafoglio a favore della Società).

Ad esempio, e semplificando:

- -100 V.I | +120 V.F. = ha creato +20 di valore

- -100 V.I. | -30 di altri investimenti immessi dalla Società nel periodo | +120 V.F = ha perso -10 di valore

- -100 V.I. | +30 disinvestiti nel periodo dal portafoglio e dati alla società | +120 V.F. = ha creato +50 di valore.

Se si sostituisce a “portafoglio azionario” il termine “valore della rosa” è la stessa identica cosa anche per un ds.

E gli investimenti o i disinvestimenti dell’intero periodo sono pari al saldo totale delle compravendite, che se è negativo sono altri investimenti complessivamente aggiunti dal club al valore iniziale della rosa e se è positivo sono disinvestimenti e cioè liquidazioni di parte del valore della rosa date dal ds al club e utilizzate per altri scopi.

Un portafoglio azionario ha una quotazione giornaliera certa in mercati ufficiali, mentre il valore della rosa iniziale e finale è solo un valore di stima.

Le stime di Transfermarkt sono adatte a questo tipo di valutazioni comparate non tanto perché rispecchiano un qualche reale valore di vendita di una rosa, che neanche volendo è possibile fare, oltretutto perché non si vende mai una rosa intera salvo per un curatore fallimentare, quanto perché ha dei criteri di stima omogenei e cioè uguali per tutti.

Non si tratta inoltre come in un portafoglio titoli di fare un’analisi sofisticata, quanto di essere giusto in grado di valutare se un ds abbia fatto discretamente, o maluccio o benino, o male o bene, o molto male o molto bene. Quindi è più che sufficiente per lo scopo che si prefigge anche il conteggio semplificato del saldo delle compravendite dell’intero periodo, senza rappresentare e collocare temporalmente tutti i singoli flussi di cassa, come sarebbe corretto.

La valutazione economica del calciomercato: gli obiettivi dei club

Bisogna aggiungere due note. I club non hanno tutti gli stessi identici obiettivi.

Un club di vertice ha come obiettivo principale il potenziamento della rosa. che gli consente di accedere con una certa sicurezza ai ricavi di Champions, nonché di cercare di vincere quanti più trofei sia possibile per aumentare prestigio e sostenitori.

Ci sono alcuni club di vertice, come il PSG in Francia, in cui relativamente al Campionato la differenza di di mezzi impiegati rispetto ai suoi competitori è abissale, con una rosa 3 e 4 volte superiore di valore già rispetto alla seconda e terza migliore squadra.

In quel caso il lavoro del ds è molto facilitato perché quel club arriverà sempre primo o in rari casi secondo e quindi i giocatori non si svaluteranno mai a causa di risultati altalenanti, come può succedere ai ds di squadre inferiori che sono soggetti anche a quell’alea, o come può succedere anche ai club di vertice presenti in campionati competitivi dove ci sono altre squadre di rango e di dimensione economica simili.

A parte i pochi club di vertice la maggioranza dei club non ha come obiettivo primario il potenziamento della rosa, ma quello di mantenerla possibilmente sempre all’incirca allo stesso livello e contemporaneamente di vendere tutto il “di più” che riesce a creare, usando i profitti per coprire parte dei costi e/o per fare altri investimenti.

Infine ci sono le vie di mezzo. Dove si cerca comunque di crescere gradualmente e di arrivare a livelli più alti ma nel contempo si vendono pressoché sempre i giocatori che si sono rivalutati molto, non solo per i profitti ma anche perché diventerebbe un problema economico per un medio Club dover poi adeguare l’ingaggio a un grande salto di valore.

La valutazione economica del calciomercato: investimenti e disinvestimenti

Una cosa che si legge sempre sui giornali è quanto un club “ha speso”, ma la cifra riportata è solo quella relativa agli acquisti fatti. E vengono poi prodotte regolarmente ogni anno classifiche – senza alcun senso – su chi “ha speso” di più.

Ma se un club acquista per 150 milioni e contemporaneamente vende per 150 milioni non “ha speso” niente.

Un club che invece acquista per 150 milioni e vende per 100 milioni, quei 50 milionidi differenza li tira fuori dalle sue tasche e in effetti quel club “ha speso”, cioè più propriamente ha investito.

Un club infine che acquista per 150 milioni ma vende per 200 milioni non solo non “ha speso”, ma ha disinvestito e ridotto il valore della rosa e quei +50 milioniche gli arrivano sono liquidità che il club utilizza per altri scopi.

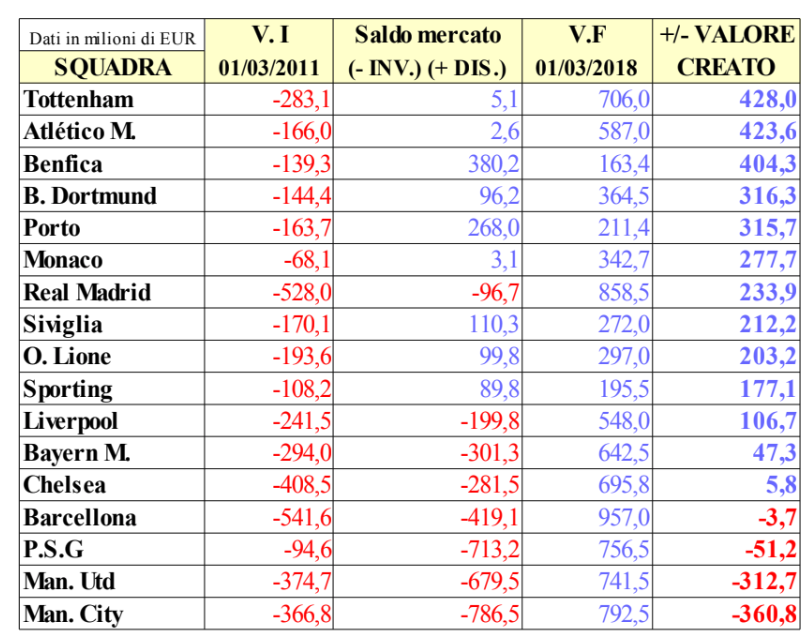

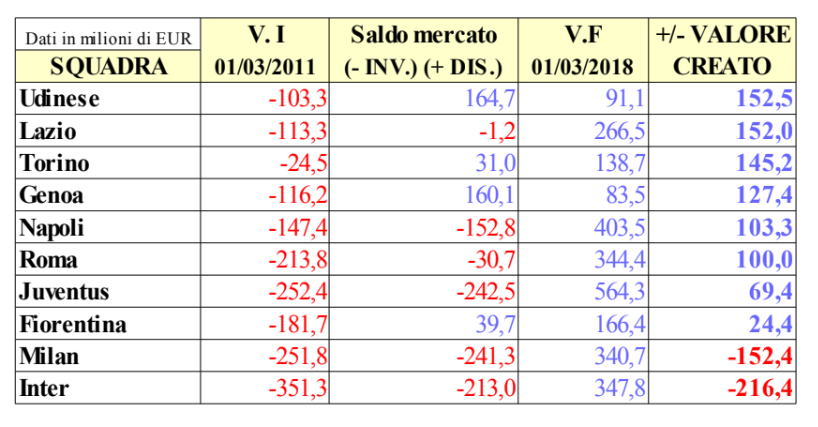

La valutazione economica del calciomercato: top e flop dal 2011 ad oggi

Qui di seguito in due semplici tabelle una valutazione sui ds per alcuni club esteri importanti, e poi per una decina di club italiani. Ricordo che è una valutazione che concerne solo l’aspetto delle compravendite, non quello organizzativo e gestionale interno o la creazione e potenziamento del settore giovanile o altri compiti di un ds.

Il periodo considerato nelle due tabelle va dal 1° Marzo 2011 (V.I.) al 1° Marzo 2018 (V.F.) cioè 7 anni completi di compravendite fatte nei calciomercati estivi e invernali. Esclude quindi l’ultima campagna estiva e la stima del V.F. di Transfermarkt è per tutti i club quella appunto del 1° marzo 2018, non quella attuale. I valori iniziali e finali come già detto sono stime, mentre i saldi delle compravendite invece sono quelli effettivi, cioè la differenza tra entrate e uscite.

La scelta dell’anno iniziale non è casuale; è stato quello un periodo in cui alcuni club hanno deciso di investire valutando positivamente i cambiamenti Internazionali che si prospettavano, mentre altri hanno invece deciso proprio allora di disinvestire e successivamente alcuni anche di vendere i loro club, considerando maggiormente altri aspetti, come ad esempio la propria situazione azionale, sia quella economica in generale, sia quella specifica del settore.

Si vedrà dalle tabelle che ci sono parecchie differenze tra un club e l’altro, con delle eccellenze che hanno consentito uno sviluppo enorme di alcuni club esteri e senza dover immettere nel periodo da parte degli stessi club un solo centesimo di ulteriori investimenti, cioè solo grazie a giocatori comprati molto bene e venduti ancora meglio dal ds, mentre altri hanno avuto una gestione molto deludente pur avendo a disposizione grandi risorse.

Aggiungo ai club esteri più famosi un paio di club abbastanza noti, seppur meno famosi, che hanno avuto come loro obiettivo primario quello di fare profitti, mantenendo però una rosa sempre abbastanza competitiva.

Voglio infine sottolineare che quando un ds riesce a creare nel tempo un discreto valore essenzialmente o comunque in buona parte solo con le compravendite e cioè non chiedendo al club ingenti risorse aggiuntive al fine di aumentare il valore della rosa, ottiene due risultati: il primo diretto perché l’aumento stesso di valore della rosa presumibilmente comporta anche migliori risultati e quindi maggiori introiti e il secondo indiretto perché non sottraendo risorse importanti al club per potenziare l’organico, rafforza il club patrimonialmente e gli permette di poter destinare quelle risorse risparmiate ad altri investimenti per lo sviluppo e la crescita del club.

Va citato da ultimo anche il ruolo dell’allenatore nel valorizzare un giocatore, ma si parla, specie per i top club, di professionisti ai massimi livelli. E’ come parlare dei migliori in Europa in qualunque professione o mestiere Ci sono certo delle differenze tra di loro ma le differenze sono relative all’organizzazione tattica e alle modalità di conduzione dell’intero gruppo.

Nel migliorare un singolo non c’è invece una grande differenza tra di loro e le maggiori opportunità che può avere un allenatore nello svolgere quel ruolo specifico sono, ceteris paribus, a grandi linee inversamente proporzionali al valore di un club.

Il che è abbastanza logico: in un top club la maggior parte se non proprio tutti i calciatori arrivano o già completi o se non lo sono hanno comunque un elevato costo di acquisto, cioè sono stati valorizzati in gran parte precedentemente in un club minore dove hanno già fatto emergere le loro qualità e anche per quello costano, mentre un club più modesto compra giocatori di molto minor valore, che almeno potenzialmente hanno ancora ampi margini di miglioramento e quindi di rivalutazione, se poi risultano avere le qualità sperate.

Le tabelle e i grafici sono ordinati in ordine decrescente a seconda del valore creato, dal migliore al peggiore.

Spiccano tra i club esteri oggi di vertice il Tottenham e l’Atletico Madrid, due Club che hanno più che raddoppiato (il Tottenham da 283 a 706) e più che triplicato (l’Atletico da 166 a 587) il valore della rosa, senza che i loro Club abbiano investito nel periodo altri soldi, cioè solo tramite le compravendite.

L’Atletico Madrid partiva da un valore della rosa, nel 2011, simile a quello della Fiorentina e stava in un Campionato proibitivo con due mostri come Real Madrid e Barcellona e con Valencia, Siviglia e Villareal di valore analogo.

Molto bene anche il Borussia Dortmund che ha raddoppiato il valore e nel contempo ha anche distribuito alla Società un centinaio di milioni.

Tra le società non di vertice e con l’obiettivo di mantenere il livello e di fare profitti spiccano Benfica e Porto che hanno circa lo stesso valore finale che avevano all’inizio del periodo ma hanno distribuito alle loro società centinaia di milioni e nel caso del Porto riuscendo più o meno quasi sempre ad essere presente nel calcio Europeo che conta.

Tra la vie di mezzo c’è il Siviglia, che analogamente non solo non ha richiesto risorse al club per potenziarsi, ma gli ha trasferito profitti per oltre 100 milioni e nel frattempo ha anche potenziato la rosa di altri 100 e ottenuto in campo Europeo risultati di assoluto prestigio, considerato il suo livello (3 Europa League vinte consecutivamente).

Tra i top club il Real Madrid ha fatto, more solito, molto bene anche in quel settore, dove contrariamente alla vulgata ha investito relativamente poco per un mastodonte simile, meno di 100 milioni netti in 7 anni, cioè 14 milioni di media all’anno, creando alla fine oltre 200 milioni di valore e nel frattempo vincendo 4 Champions.

Quei club fin qui nominati (ma ce ne sono tanti altri) hanno avuto manager sportivi di grande qualità e stupisce (ma anche no) che qui in Italia vengano acclamati come “migliori del mondo” dei manager sportivi che hanno all’incirca conservato il valore del capitale e niente di più.

Il Barcellona ha quasi raddoppiato il suo valore nei 7 anni (da 541,6 a 957) ma tutto l’aumento di valore è costituito dagli ulteriori soldi investiti dal Club (419,1). I DS non è che hanno operato proprio male, avendo perlomeno conservato il valore del capitale investito, ma non hanno creato valore.

Il Barcellona ha inoltre man mano abbandonato la precedente strada che puntava molto sulla loro cantera, la famosa Masia. Da quando ha mutato strategia ha avuto risultati sempre meno brillanti sotto il profilo economico e finanziario e non solo riguardo alle compravendite.

Anche il Bayern e il Chelsea stanno tra quelli che non hanno fatto male, ma neanche particolarmente bene.

I due che hanno fatto proprio male stanno in fondo, anche se ci sono differenze enormi tra i due Manchester quanto a prospettive, risultati e qualità poi espressa dalle formazioni, anche in termini di ulteriore possibile rivalutazione.

Riguardo all’Italia, l’Udinese e il Genoa sono società che mirano solo a mantenere il valore e a prendere profitti e l’Udinese nel periodo ne ha fatti molti grazie ai ds e una parte sono poi serviti per altri scopi, legati al calcio.

Vie di mezzo sono il Torino e la Lazio che hanno fatto molto bene e sono cresciute parecchio senza pesare sui club e in particolare la Lazio ha raggiunto man mano un livello che le consente una presenza abbastanza stabile in Europa League.

Male invece le Milan e Inter, che hanno distrutto valore per 150 e 200 milioni nel periodo.

E questo non ha a che vedere con le loro vicende societarie, cioè i cambi di proprietà e i problemi che ne sono derivati, perché quelli non impediscono a un ds di comprare bene e di vendere meglio.

Hanno purtroppo invece contribuito anche loro ad aggravare la situazione e oltre a loro anche gli allenatori, che potevano avere un ruolo importante nel far rendere al meglio gli acquisti pur senza valorizzarli singolarmente, non hanno certo brillato.

Sono stati in definitiva dei management sportivi nel loro complesso più che mediocri nel periodo considerato e anche coloro che gli stavano sopra, cioè Presidente e A.D., non sono stati, almeno apparentemente, in grado di intervenire appropriatamente e tempestivamente.

Stiamo ovviamente solo parlando del passato, nel futuro si vedrà e per l’Inter già nell’ultimo anno è sensibilmente migliorata la situazione, da che Suning ha preso in mano anche operativamente il club.